آموزش استراتژی لانگ کال باترفلای (Long Call Butterfly)

این استراتژی زمانی سودآور است که قیمت دارایی پایه (Underlying Asset) در زمان سررسید، در محدودهی میانی ساختار باترفلای یا همان «بدنه» (Body) قرار گیرد.نحوه عملکرد: در استراتژی لانگ باترفلای با استفاده از اختیار خرید (Call Options)، ترکیبی از استراتژیهای صعودی (Bull Spread) و نزولی (Bear Spread) ایجاد میشود و شامل سه قیمت اعمال متفاوت است. تمامی قراردادها روی یک دارایی پایه مشترک و با تاریخ انقضای یکسان هستند.

یک باترفلای خریداریشده با کال میتواند با خرید یک اختیار خرید در پول (In-the-Money) با قیمت اعمال پایین، فروش دو اختیار خرید در پول (At-the-Money) و خرید یک اختیار خرید خارج از پول (Out-of-the-Money) ساخته شود. در یک باترفلای متعادل، فاصله بین بالهای spread برابر خواهد بود. این مثال به نام «Call Fly» شناخته میشود و در نتیجه باعث ایجاد یک بدهی خالص (Net Debit) میشود.

آموزش بیمه کردن ارزهای دیجیتال

در این روش، معاملهگر دو قرارداد اختیار خرید (Call Options) را در قیمت اعمال میانی میفروشد و همزمان یک اختیار خرید با قیمت اعمال پایینتر و یک اختیار خرید دیگر با قیمت اعمال بالاتر خریداری میکند.

به این ترتیب، دو اختیار خرید فروختهشده در وسط، بدنه (Body) و دو اختیار خرید خریداریشده در بالا و پایین، بالها (Wings) را تشکیل میدهند. شرط مهم این است که فاصله بین قیمتهای اعمال بالایی و میانی، با فاصله بین قیمتهای میانی و پایینی برابر باشد. همچنین، تمام این قراردادها باید دارای تاریخ سررسید یکسانی باشند.

زمان استفاده از استراتژی لانگ کال باترفلای:

این استراتژی زمانی استفاده میشود که معاملهگر انتظار دارد قیمت دارایی پایه در زمان سررسید به یک سطح قیمتی خاص برسد، نه بالاتر و نه پایینتر.

محدوده سود دهی استراتژی Long Call Butterfly :

لانگ کال باترفلای معمولاً زمانی سود میدهد که قیمت دارایی پایه در زمان انقضا، دقیقاً در محدوده بدنه باترفلای قرار داشته باشد.

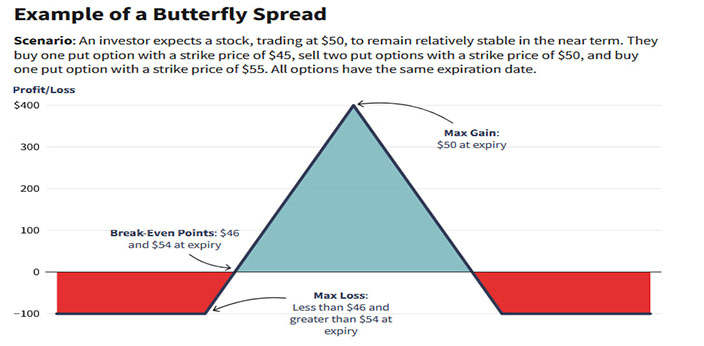

مثال استراتژی آپشن لانگ کال باترفلای

سناریو: یک سرمایهگذار پیشبینی میکند که قیمت سهامی که در ۵۰ دلار معامله میشود، در کوتاهمدت نسبتاً ثابت باقی بماند. او یک اختیار فروش (Put) با قیمت اعمال ۴۵ دلار خریداری میکند، دو اختیار فروش با قیمت اعمال ۵۰ دلار میفروشد و یک اختیار فروش با قیمت اعمال ۵۵ دلار میخرد. همه قراردادها تاریخ انقضای یکسانی دارند.

بیشترین سود زمانی حاصل میشود که سهام تا تاریخ انقضا بدون تغییر باقی بماند، یعنی در نقطه قیمت اعمال At-the-Money (ATM). هر چه قیمت سهام از قیمتهای اعمال ATM فاصله بگیرد، تغییر منفی در سود و زیان بیشتر میشود. حداکثر زیان زمانی رخ میدهد که سهام به قیمت اعمال پایینتر یا کمتر برسد (یا اگر سهام به قیمت اعمال بالاتر یا بیشتر برسد، در مورد قراردادهای Call).

نمونه چیدمان استراتژی:

- خرید یک اختیار خرید با قیمت اعمال ۵۵ دلار

- فروش دو اختیار خرید با قیمت اعمال ۶۰ دلار

- خرید یک اختیار خرید با قیمت اعمال ۶۵ دلار

حداکثر سود (Maximum Gain):

اختلاف بین قیمت اعمال بالاتر و قیمت اعمال میانی، منهای پریمیوم خالص پرداختشده.

حداکثر زیان (Maximum Loss):

محدود به میزان پریمیوم خالصی است که برای ایجاد موقعیت پرداخت شده است.

این استراتژی از نوع «برد محدود – زیان محدود» است و معمولاً توسط معاملهگرانی استفاده میشود که انتظار دارند قیمت دارایی پایه در محدودهای مشخص تثبیت شود.

انواع و تغییرات استراتژی لانگ کال باترفلای (Long Call Butterfly)

استراتژی لانگ کال باترفلای و لانگ پوت باترفلای (Long Put Butterfly) در صورتی که از قیمتهای اعمال (Strike Prices) و تاریخ سررسید یکسانی استفاده کنند، در زمان انقضا (Expiration) بازدهی (Payoff) مشابهی خواهند داشت.

ترید همراه با نهنگ های بازار ارز دیجیتال – معرفی پلتفرم HyperDash

با این حال، تفاوتهایی میان آنها وجود دارد — بهویژه در احتمال اعمال زودهنگام (Early Exercise) زمانی که یکی از اختیارات وارد ناحیه سود (In-the-Money) میشود یا هنگامی که سهام سود تقسیمی (Dividend) پرداخت میکند.

اگرچه هر دو ساختار، پروفایل ریسک و بازده مشابهی دارند، اما تفاوت کلیدی میان لانگ کال باترفلای و شورت آیرون باترفلای (Short Iron Butterfly) در نحوه ورود به معامله است. در استراتژی لانگ کال باترفلای معمولاً معاملهگر باید مبلغی بهعنوان بدهی (Debit) پرداخت کند تا چهار موقعیت معاملاتی را ایجاد کند.

حداکثر زیان (Maximum Loss)

بیشترین میزان زیان زمانی اتفاق میافتد که قیمت دارایی پایه در زمان سررسید، خارج از محدودهی بالها (Wings) قرار گیرد.

- اگر قیمت سهام پایینتر از حداقل قیمت اعمال (Lower Strike) باشد، تمام اختیارات بدون ارزش منقضی میشوند.

- اگر قیمت سهام بالاتر از حداکثر قیمت اعمال (Upper Strike) باشد، تمامی اختیارات اعمال میشوند اما سود و زیان آنها یکدیگر را خنثی میکند.

در هر دو حالت، زیان معاملهگر برابر با پریمیومی است که برای آغاز موقعیت پرداخت کرده است.

حداکثر سود (Maximum Gain)

بیشترین سود زمانی حاصل میشود که قیمت دارایی پایه در زمان انقضا دقیقاً برابر با قیمت اعمال میانی (Middle Strike) باشد. در این وضعیت، تنها اختیار خرید با قیمت اعمال پایینتر وارد ناحیه سود میشود و سایر اختیارات بدون ارزش منقضی میشوند.

سود خالص برابر است با اختلاف بین قیمت اعمال پایینتر و میانی (فاصله بین بال و بدنه)، منهای پریمیوم پرداختشده.

سود و زیان (Profit/Loss)

پتانسیل سود و زیان در این استراتژی بسیار محدود است. در زمان انقضا، ارزش استراتژی حداقل صفر و حداکثر برابر با فاصله بین یکی از بالها و بدنه باترفلای است. سرمایهگذاری که این استراتژی را اجرا میکند، پریمیومی میان حداقل و حداکثر ارزش میپردازد و در صورتی سود میبرد که ارزش باترفلای به سمت مقدار حداکثری خود حرکت کند.

نقطه سربهسر (Breakeven Point)

استراتژی زمانی در نقطه سربهسر قرار میگیرد که در زمان سررسید، قیمت دارایی پایه بهاندازه پریمیوم پرداختشده، بالاتر از قیمت اعمال پایینتر یا پایینتر از قیمت اعمال بالاتر باشد.

نوسانپذیری (Volatility)

افزایش نوسان ضمنی (Implied Volatility) در شرایط مساوی معمولاً تأثیری منفی بر این استراتژی دارد؛ زیرا باترفلای از ثبات قیمت در محدوده بدنه سود میبرد.

تأثیر گذر زمان (Time Decay)

با گذشت زمان، اگر قیمت دارایی پایه نزدیک به بدنه باترفلای باشد، تأثیر مثبت دارد، زیرا ارزش اختیارات فروختهشده کاهش مییابد. اما اگر قیمت از محدوده میانی دور شود، گذر زمان تأثیری منفی بر استراتژی خواهد داشت.

ریسک های استراتژی لانگ کال باترفلای (Long Call Butterfly Spread)

ریسک اعمال زودهنگام (Assignment Risk)

بله. در این استراتژی، دو اختیار خریدی که در قیمت میانی فروخته شدهاند، ممکن است در هر زمانی پیش از سررسید اعمال شوند، در حالی که سرمایهگذار باید تصمیم بگیرد چه زمانی اختیارات خرید در بالها را اعمال کند.

هرگونه اعمال زودهنگام میتواند ساختار کلی استراتژی را بههم بزند.

بهطور کلی، از آنجا که هزینه نگهداری (Cost of Carry) باعث میشود اعمال زودهنگام معمولاً تنها در آخرین روز قبل از سررسید بهصرفه باشد، این مسئله اغلب مشکلساز نیست.

با این حال، در شرایطی مانند پرداخت سود نقدی، تغییرات ساختار سرمایه، ادغام یا تقسیم شرکتها، ممکن است رفتار بازار و زمانبندی اعمال زودهنگام بهطور کامل تغییر کند.

ریسک در زمان انقضا (Expiration Risk)

بله. این استراتژی دارای ریسک بالایی در زمان انقضا است، زیرا بیشترین سود زمانی محقق میشود که قیمت دقیقاً روی قیمت اعمال میانی بسته شود. در این حالت، سرمایهگذار ممکن است تصمیم بگیرد اختیار خرید در بال پایینتر را اعمال کند، اما نمیتواند با اطمینان بداند که آیا اختیارات فروختهشده نیز اعمال خواهند شد یا خیر.

اگر تصمیم اشتباهی گرفته شود، ممکن است پس از پایان هفته معاملاتی، قیمت سهم بهطور ناگهانی در جهت مخالف باز شود و زیان ایجاد کند.

آموزش اردر فلو و تحلیل دیتای لول 2 – (Order Flow)

این موضوع اهمیت مدیریت دقیق موقعیتها در روزهای پایانی پیش از انقضا را نشان میدهد. استراتژی لانگ کال باترفلای اگرچه ریسک محدودی دارد، اما نیازمند دقت، زمانبندی درست و آگاهی کامل از شرایط بازار، سود تقسیمی و رویدادهای شرکتی است.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 9 اکتبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس