استراتژی آیرون باترفلای (Iron Butterfly) چیست؟

استراتژی آیرون باترفلای (Iron Butterfly) یکی از استراتژیهای معاملاتی در بازار اختیار معامله (Options) است که شامل چهار قرارداد اختیار خرید و فروش مختلف میشود. هدف از این استراتژی، کسب سود از حرکت قیمت دارایی پایه در یک محدوده مشخص و همچنین بهرهمندی از کاهش نوسان ضمنی (Implied Volatility) است.

آموزش شاخص نسبت پوت به کال – Open Interest Put/Call Ratio

در واقع، معاملهگر زمانی از این استراتژی استفاده میکند که پیشبینی کند قیمت سهام یا قرارداد آتی در یک بازهی محدود باقی میماند و نوسانات بازار کاهش خواهد یافت. این شرایط معمولاً در دورههای تثبیت قیمت یا روندهای ملایم صعودی رخ میدهد.

به زبان ساده، آیرون باترفلای مانند ترکیبی از چند معاملهی اسپرد (Spread) است که به شکلی طراحی میشود تا در صورت ثبات بازار، معاملهگر بتواند از کاهش ارزش اختیارها در طول زمان (Time Decay) و کاهش نوسان ضمنی سود کسب کند، در حالی که ریسک و سود آن از پیش بهطور دقیق مشخص است.

نحوه عملکرد استراتژی آیرون باترفلای (Iron Butterfly)

معاملهگران اختیار معمولاً ترکیبی از معاملات صعودی (Bullish) و نزولی (Bearish) را با تاریخ انقضای یکسان انجام میدهند تا استراتژیهایی موسوم به Wingspread ایجاد کنند. از جمله این استراتژیها میتوان به کندور (Condor Spread)، آیرون باترفلای (Iron Butterfly) و باترفلای اصلاحشده (Modified Butterfly) اشاره کرد.

در استراتژی آیرون باترفلای، معاملهگر از چهار قرارداد اختیار معامله استفاده میکند که شامل دو اختیار خرید (Call) و دو اختیار فروش (Put) است. این قراردادها روی سه قیمت اعمال (Strike Price) مختلف و با تاریخ انقضای یکسان تنظیم میشوند.

هدف این استراتژی، کسب سود در شرایطی است که قیمت دارایی پایه در محدودهای ثابت باقی بماند و در عین حال، نوسانات ضمنی و تاریخی کاهش پیدا کند.

از نظر ساختاری، آیرون باترفلای را میتوان ترکیبی از یک استرادل فروش (Short Straddle) در قیمت میانی و یک استرنگل خرید (Long Strangle) در دو قیمت بالاتر و پایینتر از آن دانست.

مراحل ساخت استراتژی آیرون باترفلای

این استراتژی بیشترین سود خود را زمانی کسب میکند که قیمت دارایی پایه در زمان انقضا دقیقاً برابر با قیمت اعمال میانی باشد. برای ایجاد این ساختار، معاملهگر مراحل زیر را طی میکند:

- تعیین قیمت هدف:

معاملهگر ابتدا قیمتی را پیشبینی میکند که انتظار دارد دارایی پایه در تاریخ مشخصی به آن برسد؛ این همان قیمت هدف است. - انتخاب تاریخ انقضا:

سپس، قراردادهای اختیاری انتخاب میشوند که تاریخ انقضای آنها نزدیک یا برابر با زمان پیشبینیشده برای قیمت هدف باشد. - خرید یک اختیار خرید (Call) با قیمت بالاتر از هدف:

این اختیار معمولاً خارج از پول (OTM) است و وظیفه آن محدود کردن زیان در صورت افزایش شدید قیمت است. - فروش یک اختیار خرید (Call) و یک اختیار فروش (Put) در قیمت هدف:

این دو قرارداد در مرکز ساختار قرار دارند و منبع اصلی درآمد (پریمیوم) برای معاملهگر هستند. - خرید یک اختیار فروش (Put) با قیمت پایینتر از هدف:

این قرارداد نیز خارج از پول است و زیان احتمالی ناشی از افت شدید قیمت را محدود میکند.

چیدمان قیمتهای اعمال

فاصله میان قیمتهای اعمال باید بهگونهای انتخاب شود که دامنه نوسان پیشبینیشده بازار را پوشش دهد.

بهعنوان مثال، اگر معاملهگر پیشبینی کند که در دو هفته آینده قیمت دارایی پایه در محدودهی ۵ دلار بالاتر یا پایینتر از ۵۰ دلار نوسان کند، ساختار به این شکل خواهد بود:

- فروش یک Call در قیمت ۵۰ دلار

- فروش یک Put در قیمت ۵۰ دلار

- خرید یک Call در قیمت ۵۵ دلار

- خرید یک Put در قیمت ۴۵ دلار

به این ترتیب، معاملهگر محدودهای سودآور بین ۴۵ تا ۵۵ دلار ایجاد میکند. اگر قیمت دارایی پایه در زمان انقضا در نزدیکی ۵۰ دلار (قیمت هدف) باقی بماند، همهی اختیارها بیارزش منقضی میشوند و معاملهگر کل پریمیوم خالص را بهعنوان سود حفظ میکند.

آموزش ایمن سازی ارزهای دیجیتال

نکته: این استراتژی در میان معاملهگران با نام مستعار Iron Fly نیز شناخته میشود.

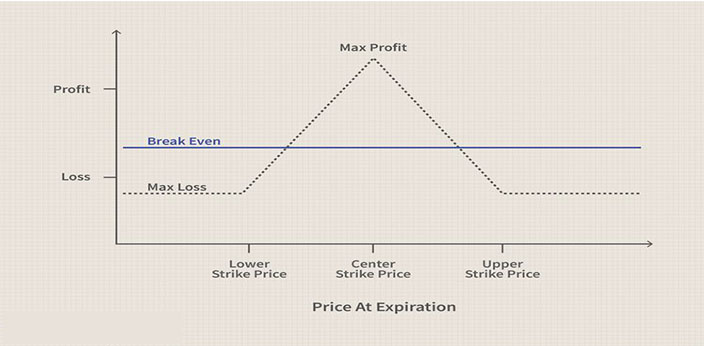

تحلیل ساختار استراتژی آیرون باترفلای

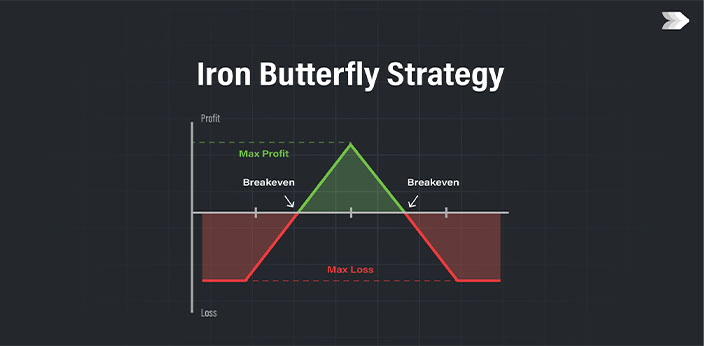

استراتژی آیرون باترفلای بهصورت ذاتی دارای سود بالقوه محدود در سمت صعودی بازار است. این روش از نوع استراتژیهای «اسپرد اعتباری» (Credit Spread) محسوب میشود. به این معنا که معاملهگر با فروش قراردادهای اختیار معامله (Option Premiums) در ابتدای معامله، مبلغی را بهعنوان اعتبار (Credit) دریافت میکند. هدف معاملهگر این است که ارزش این قراردادها به مرور زمان کاهش یابد و در نهایت یا بیارزش شوند. یا ارزش بسیار کمی داشته باشند تا بتواند بخش عمدهای از اعتبار اولیه را بهعنوان سود حفظ کند.

این استراتژی دارای ریسک مشخص و محدود است، زیرا قراردادهای با قیمت اعمال بالاتر و پایینتر (که به آنها «بالها» گفته میشود) از معاملهگر در برابر نوسانات شدید در هر دو جهت محافظت میکنند. با این حال، باید توجه داشت که هزینه کارمزد معاملات در این استراتژی اهمیت زیادی دارد، زیرا شامل چهار قرارداد اختیار معامله است. بنابراین، معاملهگر باید اطمینان حاصل کند که سود بالقوه استراتژی، تحت تأثیر کارمزدهای کارگزاری بهطور قابل توجهی کاهش پیدا نکند.

استراتژی آیرون باترفلای زمانی سودآور میشود که با نزدیک شدن به تاریخ سررسید، قیمت دارایی پایه در محدودهای نزدیک به قیمت اعمال مرکزی باقی بماند. قیمت اعمال مرکزی همان سطحی است که معاملهگر در آن همزمان یک قرارداد اختیار خرید (Call Option) و یک قرارداد اختیار فروش (Put Option) را میفروشد؛ این بخش از معامله بهعنوان «شورت استرَنگِل» (Short Strangle) شناخته میشود.

با دور شدن قیمت از این سطح مرکزی – چه به سمت بالا و چه به سمت پایین – ارزش کل موقعیت کاهش مییابد و در صورتی که قیمت به زیر قیمت اعمال پایین یا بالاتر از قیمت اعمال بالا حرکت کند، معامله به بیشترین میزان زیان خود میرسد.

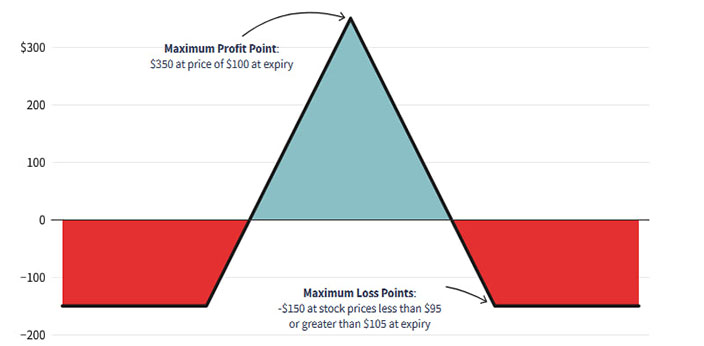

مثال از استراتژی آیرون باترفلای – (Iron Butterfly)

نمودار زیر، نمونهای از چیدمان یک معامله آیرون باترفلای روی سهام شرکت IBM را نشان میدهد.

در این مثال، معاملهگر پیشبینی میکند که قیمت سهام IBM طی دو هفته آینده کمی افزایش خواهد یافت. دو هفته قبل، شرکت گزارش مالی خود را منتشر کرده و نتایج مثبت بوده است. معاملهگر همچنین انتظار دارد که نوسان ضمنی (Implied Volatility) قراردادهای اختیار در این مدت کاهش یابد و قیمت سهام به آرامی بالا رود. بنابراین، معاملهگر این استراتژی را با دریافت اعتبار خالص اولیه ۵۵۰ دلار (۵.۵۰ دلار به ازای هر سهم) اجرا میکند. در این صورت، معاملهگر تا زمانی که قیمت سهام IBM بین ۱۵۴.۵۰ تا ۱۶۵.۵۰ دلار باقی بماند، سود خواهد کرد.

مدیریت معامله قبل از سررسید

اگر قیمت سهام در این محدوده باقی بماند در روز سررسید یا کمی قبل از آن، معاملهگر میتواند پیش از موعد معامله را ببندد و سود کسب کند. برای این کار، معاملهگر قراردادهای خرید و فروش (Call و Put) که قبلاً خریداری کرده بود را میفروشد و قراردادهای فروخته شده در آغاز معامله را بازخرید میکند. بیشتر کارگزاریها امکان انجام این کار را با یک سفارش واحد فراهم میکنند.

فرصت دیگر در روز سررسید

اگر قیمت سهام در روز سررسید زیر ۱۶۰ دلار باقی بماند، معاملهگر میتواند اجازه دهد اختیارها منقضی شوند و سهام IBM (۱۰۰ سهم به ازای هر قرارداد Put فروخته شده) را به قیمت ۱۶۰ دلار خریداری کند.

بهعنوان مثال، فرض کنید قیمت سهام در آن روز ۱۵۸ دلار باشد و معاملهگر اختیارها را منقضی کند. در این حالت، معاملهگر موظف است سهام را به قیمت ۱۶۰ دلار خریداری کند. سایر قراردادها بیارزش منقضی میشوند و نیازی به اقدام اضافی نیست. ممکن است به نظر برسد که معاملهگر سهام را دو دلار بالاتر از قیمت لازم خریداری کرده است، اما باید به یاد داشت که ۵.۵۰ دلار اعتبار اولیه دریافت کرده بود. بنابراین، سود خالص معامله ۲.۵۰ دلار به ازای هر سهم خواهد بود (۵.۵۰ دلار منهای ۲.۰۰ دلار).

مزایای استراتژی آیرون باترفلای نسبت به دیگر روشها

بسیاری از نتایج این استراتژی را میتوان با معاملات سادهتر و با تعداد کمتر قرارداد به دست آورد که کارمزد کمتری دارند، مانند فروش یک Put تنها (Naked Put) یا خرید یک Put Calendar Spread. با این حال، آیرون باترفلای مزایای زیر را ارائه میدهد:

- حفاظت ارزان در برابر افت شدید قیمت، که در Naked Put وجود ندارد.

- سود از کاهش نوسان ضمنی (Implied Volatility)، که در Put Calendar Spread امکانپذیر نیست.

به این ترتیب، آیرون باترفلای هم امکان کسب سود در محدوده مشخص قیمت را فراهم میکند و هم ریسک افت شدید قیمت را کنترل مینماید، در حالی که از کاهش نوسان ضمنی نیز بهره میبرد.

مزایا و اجزای استراتژی آیرون باترفلای

استراتژی اختیار معامله آیرون باترفلای (Iron Butterfly) قابلیت ایجاد درآمد مستمر را دارد. با فروش قراردادهای اختیار خرید و فروش همسطح با قیمت دارایی (At-the-Money)، معاملهگر پریمیوم (Premium) دریافت میکند که در صورت باقی ماندن قیمت دارایی در یک محدوده محدود، سودآور خواهد بود. این استراتژی در بازارهایی با نوسان کم و قیمت پایدار بیشترین اثربخشی را دارد، زیرا قراردادهای فروخته شده منقضی میشوند و معاملهگر پریمیوم دریافتی را حفظ میکند.

یکی دیگر از مزایای این استراتژی، ریسک محدود و مشخص آن است. با استفاده از قراردادهای خرید و فروش بلندمدت خارج از پول (Out-of-the-Money) به عنوان پوشش، زیان احتمالی محدود میشود. این پوششها (Long Calls و Long Puts) تضمین میکنند که حتی در صورت حرکت شدید قیمت دارایی، حداکثر زیان معاملهگر کنترلشده باقی بماند. این مشخص بودن ریسک، مدیریت معامله و تعیین حد ضرر (Stop-Loss) را آسانتر میکند و عدم قطعیت معمول در دیگر استراتژیها را کاهش میدهد.

استراتژی آیرون باترفلای همچنین هزینه نسبتاً کمی دارد. هزینه خالص برای ایجاد موقعیت معمولاً کمتر از برخی استراتژیهای دیگر است، زیرا پریمیوم دریافتی از فروش قراردادهای At-the-Money معمولاً هزینه خرید قراردادهای Out-of-the-Money را جبران میکند. این کارایی، نسبت ریسک به ریوارد (Risk-Reward) مطلوبتری ایجاد میکند، بهویژه در بازارهایی که هزینه معاملات اهمیت بالایی دارد.

ترید همراه با نهنگ های بازار ارز دیجیتال – معرفی پلتفرم HyperDash

در نهایت، آیرون باترفلای انعطافپذیر است و میتوان آن را با تغییر شرایط بازار تنظیم کرد. در صورت تغییر قیمت دارایی یا افزایش نوسان بازار، معاملهگر میتواند موقعیت را با انتقال قراردادها به قیمت اعمال یا تاریخ سررسید متفاوت اصلاح کند و به این ترتیب سود را بهینه یا زیان را کاهش دهد.

چهار جز اصلی استراتژی آیرون باترفلای (Iron Butterfly)

- خرید اختیار خرید خارج از پول (Long Out-of-the-Money Call): برای محافظت در برابر افزایش شدید قیمت دارایی پایه، معاملهگر این قرارداد را خریداری میکند. قیمت اعمال آن بالاتر از قیمت فعلی دارایی است و حداکثر زیان را محدود میکند.

- فروش اختیار خرید همسطح با قیمت دارایی (Short At-the-Money Call): این قرارداد فروخته میشود تا پریمیوم دریافت شود. هدف اصلی، کسب سود از پایدار ماندن قیمت دارایی در محدوده نزدیک به این قیمت اعمال است.

- فروش اختیار فروش همسطح با قیمت دارایی (Short At-the-Money Put): مشابه قرارداد Call، این Put فروخته میشود تا پریمیوم دریافت شود و از پایداری قیمت دارایی سود حاصل گردد.

- خرید اختیار فروش خارج از پول (Long Out-of-the-Money Put): برای محافظت در برابر کاهش شدید قیمت دارایی، این قرارداد خریداری میشود و حداکثر زیان ناشی از فروش قرارداد Put همسطح را محدود میکند.

استراتژی آیرون باترفلای چیست؟

آیرون باترفلای یک استراتژی اختیار معامله است که با خرید و فروش ترکیبی از Call و Put، یک محدوده سود مشخص ایجاد میکند. به طور خاص، معاملهگر یک Call و Put همسطح را میفروشد و همزمان یک Call و Put خارج از پول میخرد.

چگونه کار میکند؟

این استراتژی با ایجاد محدودهای طراحی میشود که معاملهگر انتظار دارد قیمت دارایی پایه تا زمان سررسید در آن باقی بماند. فروش قراردادهای همسطح باعث دریافت پریمیوم میشود و در صورت پایدار ماندن قیمت، سود ایجاد میکند.

تفاوت Iron Butterfly با Butterfly Spread معمولی

در Butterfly Spread معمولی، یا همه قراردادها Call هستند یا همه Put و یک اسپرد ساده حول یک قیمت اعمال ایجاد میشود. در آیرون باترفلای، ترکیبی از فروش و خرید قراردادهای Call و Put استفاده میشود و محدوده سود و ریسک مشخصتر است.

آیرون باتر فلای چگونه ساخته میشود؟

- انتخاب دارایی پایه و تاریخ سررسید.

- فروش یک Call و یک Put همسطح (At-the-Money).

- خرید یک Call و یک Put خارج از پول (Out-of-the-Money) با فاصله مساوی از قیمت اعمال قراردادهای فروخته شده.

بهترین زمان استفاده از Iron Butterfly

- زمانی که نوسان بازار کم است و قیمت دارایی انتظار میرود پایدار بماند.

- زمانی که نوسان ضمنی بالا است، زیرا پریمیوم بیشتری از فروش قراردادهای At-the-Money دریافت میشود.

جمعبندی

آیرون باترفلای استراتژیای است که با فروش یک Call و Put همسطح و خرید Call و Put خارج از پول، یک محدوده سود محدود اما با ریسک کنترلشده ایجاد میکند. این استراتژی برای بازارهای کمنوسان مناسب است و به معاملهگر امکان کسب درآمد منظم با حداقل ریسک را میدهد.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 10 اکتبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس