آموزش استراتژی لانگ استردل (Long Straddle)

استراتژی اختیار معامله استرادل شامل ترکیب همزمان دو نوع قرارداد اختیار خرید (Call Option) و اختیار فروش (Put Option) است که هر دو دارای قیمت اعمال (Strike Price) و تاریخ سررسید (Expiry Date) یکسانی هستند.

بهترین استراتژی های آپشن – 10 تا استراتژی آپشن که باید بدانید

در استراتژی لانگ استرادل، سرمایهگذار بهطور همزمان اقدام به خرید یک اختیار خرید و یک اختیار فروش با همان قیمت اعمال و تاریخ سررسید میکند. این رویکرد به سرمایهگذار اجازه میدهد تا از نوسانات شدید قیمت دارایی پایه (Underlying Asset) سود ببرد، بدون توجه به اینکه جهت حرکت قیمت صعودی باشد یا نزولی. به همین دلیل، این استراتژی به عنوان یک استراتژی «خنثی نسبت به بازار» (Market-Neutral) شناخته میشود و معمولاً زمانی استفاده میگردد که سرمایهگذار انتظار دارد بازار دچار نوسانات قابلتوجهی شود، اما از جهت حرکت قیمت اطمینان ندارد.

اجزای کلیدی استراتژی لانگ استرادل

- اختیار خرید (Call Option)

قراردادی است که به دارنده آن حق (نه الزام) میدهد تا دارایی پایه را در یک قیمت مشخص (قیمت اعمال) خریداری کند.

برای مطالعه بیشتر: «اختیار خرید لانگ چیست؟» - اختیار فروش (Put Option)

قراردادی است که به دارنده آن حق میدهد تا دارایی پایه را در همان قیمت اعمال به فروش برساند.

برای مطالعه بیشتر: «اختیار فروش لانگ چیست؟» - قیمت اعمال (Strike Price)

قیمتی است که بر اساس آن دارنده اختیار میتواند دارایی پایه را خریداری یا به فروش برساند. - تاریخ سررسید (Expiry Date)

تاریخی است که تا آن زمان باید اختیار معامله اعمال شود، در غیر این صورت، قرارداد بیارزش (Worthless) منقضی میشود. - پریمیوم (Premium)

مجموع هزینهای است که سرمایهگذار برای خرید هر دو اختیار خرید و فروش پرداخت میکند.

در زمان اجرای استراتژی استرادل، سرمایهگذار همزمان یک اختیار خرید و یک اختیار فروش را برای همان دارایی پایه، با قیمت اعمال و تاریخ سررسید مشابه خریداری میکند. هزینه کل این استراتژی برابر است با مجموع پریمیومهایی که برای هر دو قرارداد پرداخت شدهاند.

این استراتژی معمولاً برای معاملهگرانی مناسب است که انتظار دارند بازار دچار نوسانات شدید شود (مثلاً پس از اعلام اخبار اقتصادی مهم یا گزارشهای مالی شرکتها) اما نمیدانند قیمت به کدام سمت حرکت خواهد کرد.

مزایا و معایب استراتژی لانگ استردل (Long Straddle)

- سود از نوسانات قیمتی

این استراتژی زمانی بیشترین کارایی را دارد که بازار با نوسانات شدید روبهرو باشد. معاملهگر میتواند از حرکتهای قیمتی بزرگ در هر دو جهت (صعودی یا نزولی) سود کسب کند. بنابراین، استراتژی لانگ استرادل برای شرایطی مانند اعلام اخبار مهم اقتصادی، گزارشهای مالی شرکتها یا رویدادهایی که احتمال تغییرات بزرگ قیمت را دارند، بسیار مناسب است. - خنثی بودن نسبت به جهت بازار (Market Neutrality)

یکی از مزایای کلیدی این استراتژی آن است که سرمایهگذار نیازی به پیشبینی جهت حرکت قیمت ندارد. تنها کافی است بازار نوسان شدیدی را تجربه کند تا یکی از دو اختیار معامله وارد محدوده سوددهی شود. - ایجاد فرصتهای پوشش ریسک (Hedging Opportunities)

از استراتژی لانگ استرادل میتوان بهعنوان ابزاری برای پوشش ریسک (Hedging) در برابر عدم قطعیت بازار استفاده کرد. بهعنوان مثال، اگر سرمایهگذار پرتفویی دارد و انتظار نوسانات شدید در بازار را میدهد، با اجرای این استراتژی میتواند از تغییرات شدید قیمت به نفع خود استفاده کرده و ریسک کلی سرمایهگذاری را کاهش دهد.

ریسکهای استراتژی Long Straddle

- هزینه بالا

یکی از بزرگترین معایب این استراتژی، هزینه زیاد خرید همزمان دو قرارداد اختیار خرید و فروش است. در بازارهایی که نوسان بالا دارند، پریمیوم (Premium)ها افزایش مییابند و این موضوع میتواند اجرای استراتژی را گران و پرریسک کند. - کاهش ارزش زمانی (Time Decay)

اختیارات از نوع داراییهای دارای کاهش ارزش زمانی هستند؛ به این معنا که با گذشت زمان و نزدیک شدن به تاریخ سررسید، ارزش آنها به تدریج کاهش مییابد. اگر حرکت قیمتی پیشبینیشده سریعاً رخ ندهد، هر دو اختیار ممکن است بخش زیادی از ارزش خود را از دست بدهند. - حرکتهای قیمتی محدود یا متوسط

اگر قیمت دارایی پایه تغییر چندانی نکند یا نوسانات آن در حد متوسط باشد، سرمایهگذار ممکن است نتواند هزینه پریمیومهای پرداختشده را جبران کند. در چنین شرایطی، هر دو اختیار خرید و فروش ممکن است در نهایت بدون ارزش منقضی شوند و کل سرمایه صرفشده از بین برود.

در مجموع، استراتژی لانگ استرادل برای معاملهگرانی مناسب است که انتظار نوسانات شدید و سریع در بازار را دارند اما از جهت حرکت قیمت مطمئن نیستند. در غیر این صورت، هزینههای بالا و کاهش ارزش زمانی میتواند باعث زیان شود.

مثال کاربردی از استراتژی لانگ استرادل (Long Straddle)

فرض کنید سرمایهگذاری پیشبینی میکند که سهام شرکت XYZ که در حال حاضر با قیمت ۵۰ یورو معامله میشود، بهدلیل انتشار گزارش مالی جدید دچار نوسان قیمتی شدیدی خواهد شد. با این حال، او اطمینان ندارد که این نوسان به سمت افزایش یا کاهش قیمت خواهد بود.

برای بهرهبرداری از این شرایط، سرمایهگذار تصمیم میگیرد یک اختیار خرید (Call Option) و یک اختیار فروش (Put Option) با قیمت اعمال ۵۰ یورو خریداری کند که هر دو یک ماه دیگر منقضی میشوند. فرض کنید پریمیوم (Premium) هر اختیار ۳ یورو برای هر سهم است. از آنجا که هر قرارداد اختیار معمولاً ۱۰۰ سهم را پوشش میدهد، هزینه کل اجرای این استراتژی برابر خواهد بود با:

۳۰۰ یورو برای اختیار خرید + ۳۰۰ یورو برای اختیار فروش = ۶۰۰ یورو مجموع هزینه استرادل.

اکنون دو حالت ممکن را در نظر بگیریم:

- اگر قیمت سهام شرکت XYZ به ۷۰ یورو افزایش یابد:

اختیار خرید وارد سود میشود و اختیار فروش بیارزش خواهد شد.

سود خالص از اختیار خرید بهصورت زیر محاسبه میشود:(۷۰ – ۵۰ – ۶) × ۱۰۰ = ۱٬۴۰۰ یورو سود خالص - اگر قیمت سهام به ۳۰ یورو کاهش یابد:

در این حالت اختیار فروش سودده میشود و اختیار خرید بیارزش خواهد شد.

سود خالص از اختیار فروش بهصورت زیر محاسبه میشود:(۵۰ – ۳۰ – ۶) × ۱۰۰ = ۱٬۴۰۰ یورو سود خالص

در هر دو حالت، سرمایهگذار بدون نیاز به پیشبینی جهت حرکت بازار، از نوسانات شدید قیمتی سود قابلتوجهی به دست میآورد. این مثال نشان میدهد که چگونه استراتژی لانگ استرادل میتواند در زمانهایی که بازار با عدم قطعیت بالا مواجه است، ابزاری مؤثر برای کسب سود از نوسانات باشد.

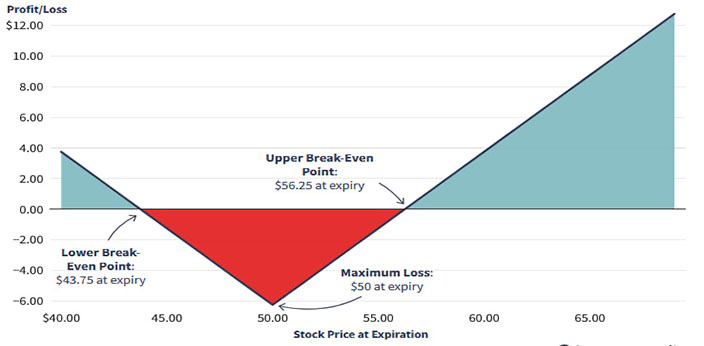

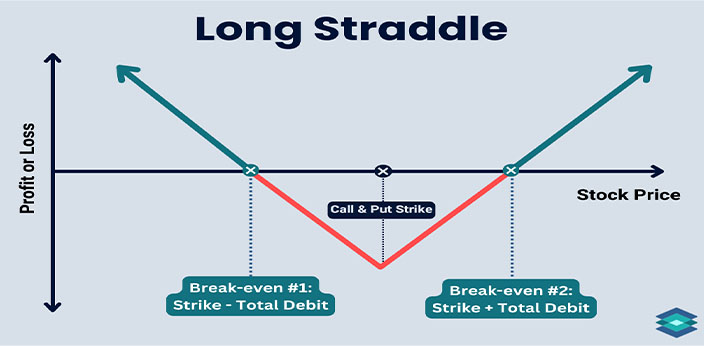

پتانسیل سود و زیان در استراتژی لانگ استرادل (Long Straddle)

نقاط سربهسر (Breakeven Points)

در استراتژی لانگ استرادل، دو نقطه سربهسر وجود دارد که در آن سرمایهگذار نه سود میبرد و نه زیان میکند:

- نقطه سربهسر بالایی (Upper Breakeven Point)

قیمت اعمال + مجموع پریمیوم پرداختی

در مثال ما، نقطه سربهسر بالایی برابر است با:

۵۰ + ۶ = ۵۶ یورو - نقطه سربهسر پایینی (Lower Breakeven Point)

قیمت اعمال – مجموع پریمیوم پرداختی

در مثال بالا، نقطه سربهسر پایینی برابر است با:

۵۰ – ۶ = ۴۴ یورو

پتانسیل سود (Profit Potential)

در صورت افزایش شدید قیمت دارایی پایه و عبور آن از نقطه سربهسر بالایی، سود استراتژی لانگ استرادل از نظر تئوریک نامحدود است. زیرا با رشد قیمت، ارزش اختیار خرید (Call Option) بهطور نامحدود افزایش مییابد.

در مقابل، در شرایط بازار نزولی، حداکثر سود از کاهش قیمت محدود به زمانی است که قیمت دارایی به صفر برسد. در مثال ما، این سود حداکثر برابر است با ۴,۴۰۰ یورو.

آموزش بیمه کردن ارزهای دیجیتال

ریسک محدود (Limited Downside Risk)

یکی از ویژگیهای جذاب این استراتژی، ریسک محدود آن است. حداکثر میزان زیان تنها به مجموع پریمیومهای پرداختی برای هر دو اختیار محدود میشود.

در مثال شرکت XYZ، اگر قیمت سهام در زمان سررسید دقیقاً برابر با ۵۰ یورو باقی بماند، هر دو قرارداد اختیار بیارزش منقضی میشوند و سرمایهگذار تنها ۶۰۰ یورو (مجموع هزینه استرادل) را از دست میدهد.

نحوه اجرای استراتژی لانگ استرادل (Implementing the Long Straddle Option Strategy)

سرمایهگذاری در استراتژی لانگ استرادل نوعی رویکرد فعال در بازار محسوب میشود و نیازمند تحلیل، برنامهریزی و پایش مداوم موقعیت است. مراحل اصلی اجرای این استراتژی عبارتاند از:

- تحلیل بازار (Market Analysis)

پیش از ورود به معامله، باید تحقیقات دقیق و تحلیل جامع بازار انجام شود تا رویدادهایی که احتمال نوسانات شدید قیمت را دارند شناسایی شوند. این رویدادها میتوانند شامل گزارشهای مالی شرکتها، دادههای اقتصادی یا تحولات ژئوپلیتیکی باشند. - انتخاب قیمت اعمال و تاریخ سررسید (Select the Strike Price and Expiry Date)

قیمت اعمال معمولاً نزدیک به قیمت فعلی دارایی پایه انتخاب میشود. همچنین باید تاریخ سررسیدی انتخاب گردد که زمان کافی برای وقوع نوسان پیشبینیشده را فراهم کند. - پایش مداوم موقعیت (Monitor the Position)

شرایط بازار و رفتار دارایی پایه باید بهصورت مستمر بررسی شود. در صورت تغییر محسوس در نوسانات یا جهت حرکت قیمت، لازم است استراتژی مورد بازنگری یا تعدیل قرار گیرد. - برنامه خروج از معامله (Exiting the Position)

پیش از آغاز معامله، باید استراتژی خروج مشخصی تعیین شود. این میتواند شامل فروش یکی از اختیارات برای قفلکردن سود در صورت حرکت شدید قیمت در یک جهت باشد یا بستن هر دو موقعیت برای کاهش زیان در صورتیکه حرکت مورد انتظار اتفاق نیفتد.

استراتژی لانگ استرادل میتواند ابزاری مؤثر برای معاملهگرانی باشد که به دنبال بهرهگیری از نوسانات قیمتی بازار هستند، بدون آنکه نیاز به پیشبینی جهت حرکت داشته باشند. با این حال، موفقیت در اجرای آن مستلزم تحلیل دقیق، مدیریت ریسک هوشمندانه و پایش مستمر شرایط بازار است.

مقایسه استراتژی لانگ استرادل با سایر استراتژیهای معاملاتی

استراتژی اختیار معامله لانگ استرادل (Long Straddle) اغلب با سایر استراتژیهای مشابه مانند استرنگل (Strangle)، لانگ کال (Long Call) و لانگ پوت (Long Put) مقایسه میشود. هر یک از این استراتژیها ساختار، ریسک و بازده متفاوتی دارند و انتخاب بین آنها به هدف سرمایهگذار و میزان نوسانات بازار بستگی دارد.

آموزش شاخص نسبت پوت به کال – Open Interest Put/Call Ratio

۱. مقایسه با استراتژی لانگ استرنگل (Long Strangle)

در استراتژی استرنگل، سرمایهگذار یک اختیار خرید و یک اختیار فروش با قیمتهای اعمال متفاوت خریداری میکند که معمولاً هر دو «خارج از پول» (Out of the Money) هستند. این استراتژی نسبت به لانگ استرادل هزینه کمتری دارد، زیرا پریمیومهای پرداختی پایینترند. با این حال، برای سودده شدن نیاز به نوسانات بسیار بزرگتری در قیمت دارایی پایه دارد. به بیان دیگر، استرنگل ارزانتر است اما احتمال سوددهی آن کمتر است مگر اینکه حرکت قیمتی چشمگیری رخ دهد.

۲. مقایسه با استراتژی لانگ کال و لانگ پوت (Long Call / Long Put)

در استراتژی لانگ کال، معاملهگر از افزایش قیمت دارایی سود میبرد، در حالی که در استراتژی لانگ پوت، سود از کاهش قیمت به دست میآید. اما لانگ استرادل هر دو موقعیت را بهطور همزمان ترکیب میکند و این امکان را فراهم میسازد که سرمایهگذار از هرگونه حرکت شدید قیمت، چه صعودی و چه نزولی، سود کسب کند. به همین دلیل، استراتژی لانگ استرادل برای معاملهگرانی که انتظار نوسان دارند اما جهت حرکت را نمیدانند، گزینهای کارآمدتر است.

۳. مقایسه با سایر استراتژیهای مبتنی بر نوسان (Other Volatility Strategies)

استراتژیهایی مانند آیرون کاندور (Iron Condor) یا باترفلای (Butterfly Spread) نیز برای معامله بر اساس نوسانات بازار طراحی شدهاند، اما ساختار پیچیدهتری دارند و معمولاً سود بالقوه آنها محدود است. در مقابل، لانگ استرادل سادهتر بوده و از نظر تئوریک پتانسیل سود نامحدودی دارد، هرچند ریسک از دست دادن هزینه پریمیومها همچنان وجود دارد.

نکات عملی برای افزایش موفقیت در اجرای استراتژی لانگ استرادل (Long Straddle)

- با حجم کم شروع کنید

اگر تازهکار هستید، بهتر است ابتدا با موقعیتهای کوچک وارد بازار شوید تا با نحوه عملکرد اختیارات و واکنش آنها به تغییرات قیمت و زمان آشنا شوید. - از تحلیل تکنیکال استفاده کنید

ابزارهای تحلیل تکنیکال مانند الگوهای قیمتی، میانگینهای متحرک (Moving Averages) یا شاخص نوسان (Volatility Index) میتوانند در تشخیص نقاط مناسب ورود و خروج از معامله مؤثر باشند. - همیشه آگاه بمانید

پیگیری مداوم اخبار بازار، گزارشهای مالی، دادههای اقتصادی و تحولات سیاسی یا ژئوپلیتیکی میتواند در پیشبینی زمان وقوع نوسانات مؤثر کمک کند. - مدیریت ریسک را جدی بگیرید

میزان ریسکپذیری خود را بهخوبی بشناسید و هرگز بیش از توان مالیتان سرمایهگذاری نکنید. مدیریت سرمایه از عوامل کلیدی موفقیت در معاملات اختیارات است. - تنوع در سرمایهگذاری ایجاد کنید

تمام سرمایه خود را در یک موقعیت واحد متمرکز نکنید. تنوعبخشی در معاملات باعث میشود ریسک کلی سبد سرمایهگذاری کاهش یافته و احتمال موفقیت کلی افزایش یابد.

جمعبندی

استراتژی لانگ استرادل یکی از ابزارهای قدرتمند برای معاملهگرانی است که میخواهند از نوسانات پیشبینیشده در دارایی پایه سود ببرند، در حالی که ریسک زیان خود را محدود نگه میدارند. درک درست اجزای اصلی، مزایا و ریسکهای این استراتژی، همراه با تحلیل دقیق بازار و مدیریت هوشمندانه ریسک، میتواند به دستیابی به سودهای قابلتوجه منجر شود.

همانند هر استراتژی سرمایهگذاری دیگر، موفقیت در معاملات اختیارات نیازمند تحقیق جامع، تحلیل منطقی و تصمیمگیری آگاهانه است. پیش از اجرای چنین استراتژیهایی، توصیه میشود با کارگزار (Broker) یا مشاور مالی خود مشورت کرده و «سند اطلاعات کلیدی سرمایهگذاری» (Key Information Document) را مطالعه کنید تا از تمام ریسکها و هزینههای احتمالی آگاهی کامل داشته باشید.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 8 اکتبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس