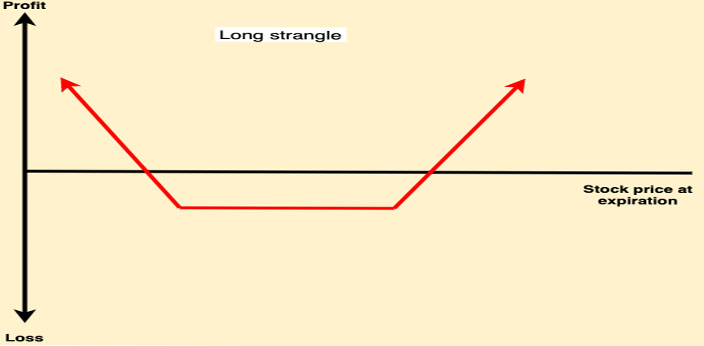

استراتژی لانگ استرنگل (Long Strangle) چیست؟

لانگ استرنگل که با نامهای دیگری مانند «خرید استرنگل» (Buy Strangle) یا بهاختصار «استرنگل» نیز شناخته میشود، یکی از استراتژیهای خنثی (Neutral) در معاملات اختیار معامله است. در این روش، سرمایهگذار همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put) را خریداری میکند. هر دو اختیار، خارج از پول (Out of The Money – OTM) هستند و تاریخ انقضای یکسانی دارند.

ترید همراه با نهنگ های بازار ارز دیجیتال – معرفی پلتفرم HyperDash

این استراتژی معمولاً زمانی استفاده میشود که معاملهگر انتظار دارد قیمت دارایی پایه در آینده نوسانات شدیدی داشته باشد، اما از جهت حرکت آن (صعودی یا نزولی) اطمینان ندارد.

استفاده از استراتژی لانگ استرنگل

در گام نخست، معاملهگر باید سهامی را شناسایی کند که احتمال میرود در آینده نزدیک نوسانات شدیدی، چه صعودی و چه نزولی، داشته باشد. با این حال باید توجه داشت که سهامی که در آستانه انتشار گزارش درآمد (Earnings Announcement) قرار دارد، معمولاً گزینه مناسبی برای این استراتژی نیست. دلیل این موضوع آن است که قیمت اختیار معامله معمولاً از پیش شامل این نوسانات احتمالی شده و اصطلاحاً «در قیمت لحاظ شده» (Baked In) است؛ بنابراین حتی با وجود افزایش شدید قیمت سهام، احتمال دستیابی به سود قابلتوجه کاهش مییابد.

در عوض، باید به دنبال سایر عواملی بود که میتوانند باعث نوسانات قیمتی قابلتوجه در سهم شوند، از جمله:

- بروز جنجال یا حاشیه پیرامون شرکت

- تغییر در مدیران کلیدی مانند مدیرعامل (CEO) یا مدیر مالی (CFO)

- معرفی یا عرضه محصول یا خدمت جدید

پس از شناسایی سهم مناسب، معاملهگر یک اختیار فروش (Put) و یک اختیار خرید (Call) را که هر دو خارج از پول (Out of The Money) هستند، خریداری میکند. هر دو موقعیت بهصورت خرید (Long Position) انجام میشود. باید در نظر داشت که با نزدیک شدن به تاریخ سررسید، ارزش هر دو اختیار بهمرور کاهش مییابد.

از آنجا که عامل زمان علیه معاملهگر در این استراتژی عمل میکند، بهتر است اختیاراتی انتخاب شوند که زمان کافی تا انقضا دارند – معمولاً چند ماه. این کار احتمال سودآوری استراتژی را افزایش میدهد، زیرا حتی اگر یکی از موقعیتها زیانده باشد، همچنان ممکن است مقداری ارزش زمانی (Time Value) داشته باشد و زیان کلی را کاهش دهد.

سود و زیان در استراتژی لانگ استرنگل با مثال

منطق اصلی پشت استراتژی لانگ استرنگل این است که اگر قیمت دارایی پایه (Underlying Asset) بهطور قابلتوجهی در هر یک از دو جهت حرکت کند – بهگونهای که یکی از اختیارات به سود برسد. سود حاصل از موقعیت برنده، از مجموع هزینههای پرداختی برای اجرای استراتژی بیشتر خواهد شد. این هزینه شامل مبلغ پریمیوم (Premium) پرداختشده برای هر دو اختیار معامله بهعلاوه کارمزدهای معاملاتی است.

آموزش بیمه کردن ارزهای دیجیتال

به عنوان مثال، فرض کنید قیمت سهمی در حال حاضر ۴۰ دلار است. سرمایهگذار یک اختیار خرید با قیمت اعمال (Strike Price) ۵۰ دلار و یک اختیار فروش با قیمت اعمال ۳۰ دلار خریداری میکند. اگر هزینه (Premium) هر یک از اختیارات ۱۰۰ دلار باشد، مجموع سرمایهگذاری برای این استراتژی ۲۰۰ دلار بهعلاوه کارمزد معاملات خواهد بود که در واقع همان بیشترین مقدار زیان احتمالی است.

بیشترین زیان زمانی رخ میدهد که قیمت سهم تا زمان سررسید، در محدوده فعلی خود باقی بماند و نوسان قابلتوجهی نداشته باشد. در چنین حالتی، هر دو اختیار بدون ارزش (Worthless) منقضی میشوند و کل مبلغ پرداختشده از بین میرود.

در ادامه مثال پیشین را در نظر بگیرید که شامل خرید یک اختیار خرید با قیمت اعمال ۵۰ دلار و یک اختیار فروش با قیمت اعمال ۳۰ دلار بر روی سهامی با قیمت فعلی ۴۰ دلار است. اگر قیمت سهام تا حدود ۴۸ دلار افزایش یابد، ارزش اختیار خرید بهطور چشمگیری افزایش پیدا میکند. به همین ترتیب، اگر قیمت سهم تا ۳۲ دلار کاهش یابد، ارزش اختیار فروش رشد قابلتوجهی خواهد داشت.

در صورتی که ارزش یکی از اختیارات از مجموع هزینه پرداختشده برای هر دو اختیار بیشتر شود، سرمایهگذار میتواند با فروش هر دو موقعیت، سود خود را محقق کند. به عنوان مثال، اگر قیمت سهم تا ۴۸ دلار افزایش یابد و در نتیجه، اختیار خرید ۵۰ دلاری اندکی خارج از پول (Out of The Money) باقی بماند، ممکن است ارزش پریمیوم (Premium) آن از ۱۰۰ دلار به ۲۵۰ دلار برسد. در همین زمان، ارزش اختیار فروش ۳۰ دلاری ممکن است تا ۲۵ دلار کاهش یابد. در این حالت، سرمایهگذار میتواند هر دو موقعیت را با مجموع ارزش ۲۷۵ دلار ببندد. با توجه به اینکه هزینه اولیه برای اجرای استراتژی ۲۰۰ دلار بوده، سود خالص سرمایهگذار برابر با ۷۵ دلار (۲۷۵ منهای ۲۰۰) خواهد بود؛ البته بدون در نظر گرفتن کارمزد معاملات.

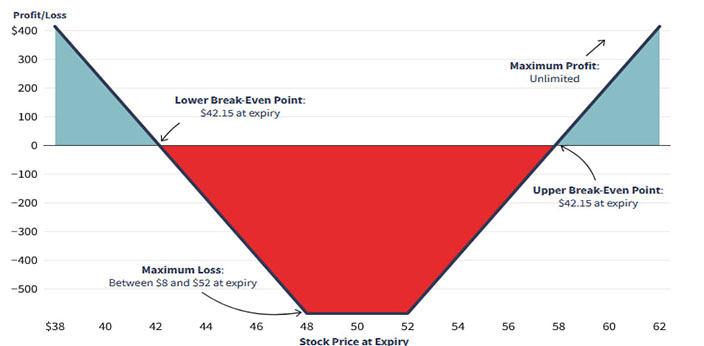

در مثالی دیگر از استراتژی لانگ استرنگل

هرگونه نوسان قابلتوجه در قیمت سهام، چه صعودی و چه نزولی، میتواند این استراتژی را سودآور کند. فرض کنید یک معاملهگر اقدام به خرید یک اختیار خرید (Call Option) سهام استارباکس با قیمت اعمال ۵۲ دلار و همزمان یک اختیار فروش (Put Option) با قیمت اعمال ۴۸ دلار میکند. مجموع هزینه پرداختی برای هر دو اختیار برابر با ۵۸۵ دلار است.

اگر تا زمان سررسید، قیمت سهام استارباکس بین ۴۸ تا ۵۲ دلار باقی بماند، هیچکدام از اختیارات وارد ناحیه سود نمیشوند و معاملهگر متحمل حداکثر زیان ممکن، یعنی همان ۵۸۵ دلار خواهد شد.

بهترین استراتژی های آپشن – 10 تا استراتژی آپشن که باید بدانید

اما در صورتی که قیمت سهام نوسان شدیدی داشته باشد و از این محدوده خارج شود—چه در جهت صعودی و چه نزولی—یکی از اختیارات وارد ناحیه سود میشود و معاملهگر میتواند سودی معادل ۴۱۵ دلار کسب کند.

این مثال نشان میدهد که استراتژی استرنگل (Strangle) برای بهرهبرداری از نوسانات شدید بازار طراحی شده است؛ بهطوریکه در صورت ثبات قیمت، زیان محدود است، اما در صورت تغییرات قابلتوجه، امکان کسب سود وجود دارد.

سقف سود در استراتژی لانگ استرنگل عملاً نامحدود است. هرچه قیمت دارایی پایه (Underlying Asset) بیشتر از حد انتظار نوسان کند و یکی از اختیارات به ناحیه سود (In The Money) وارد شود، میزان سود نهایی نیز افزایش خواهد یافت.

جذابیت اصلی استراتژی لانگ استرنگل در این است که با وجود ریسک و هزینه نسبتاً پایین، فرصت کسب سود چشمگیر در کوتاهمدت را فراهم میکند. این ویژگی، آن را به یکی از استراتژیهای محبوب میان معاملهگران حرفهای در بازارهای پرنوسان تبدیل کرده است.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 9 اکتبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس