افزایش شرطبندیهای قیمتی اهرمی (Leveraged BTC Bets) توسط صندوقهای پوشش ریسک مستقر در هنگکنگ (Hong Kong Hedge Funds)، بهعنوان عامل اصلی ریزش شدید و یکماهه اخیر بیتکوین در حال شناسایی است. این موقعیتهای معاملاتی مبتنی بر اهرم مالی، فشار فروش گستردهای را در بازار ایجاد کردهاند که نقش کلیدی در شکلگیری روند نزولی اخیر قیمت BTC داشته است.

علت سقوط بیت کوین به 60 هزار دلار چه بود؟

بیتکوین طی یک ماه گذشته یکی از سنگینترین موجهای فروش تاریخ خود را تجربه کرد و با سقوطی بیش از ۴۰ درصد، روز جمعه به کف قیمتی سالانه (Year-to-Date Low) در سطح ۵۹٬۹۳۰ دلار رسید. همچنین قیمت این رمزارز اکنون بیش از ۵۰ درصد پایینتر از سقف تاریخی خود در اکتبر ۲۰۲۵ و حوالی ۱۲۶٬۲۰۰ دلار قرار دارد؛ موضوعی که نشاندهنده عمق اصلاح قیمتی و شدت فشار فروش در بازار رمزارزها است.

حتما بخوانید: آموزش پیدا کردن نهنگ های موفق ارز دیجیتال با هایپر دش (HyperDash)

این روند نزولی، بار دیگر نقش معاملات اهرمی، رفتار صندوقهای پوشش ریسک و سرمایهگذاران نهادی را بهعنوان محرکهای اصلی نوسانات شدید بازار بیتکوین برجسته کرده و اهمیت مدیریت ریسک، تحلیل ساختار بازار و پایش دادههای معاملات مشتقه را در تصمیمگیریهای سرمایهگذاری دوچندان میکند.

آیا صندوقهای پوشش ریسک هنگکنگ پشت سقوط اخیر بیتکوین قرار دارند؟

یکی از نظریههای مطرح در بازار رمزارزها نشان میدهد که سقوط شدید بیتکوین در هفته گذشته ممکن است ریشه در بازارهای آسیایی داشته باشد؛ جایی که برخی صندوقهای پوشش ریسک مستقر در هنگکنگ، شرطبندیهای اهرمی و سنگینی روی ادامه روند صعودی قیمت BTC انجام داده بودند.

بر اساس اظهارات پارکر وایت (Parker White)، مدیر عملیاتی (COO) و مدیر سرمایهگذاری (CIO) شرکت DeFi Development Corp. (DFDV) که در نزدک فهرست شده است، این صندوقها از ابزارهای مشتقه، بهویژه اختیار معامله (Options) مرتبط با ETFهای بیتکوین مانند صندوق IBIT متعلق به بلکراک (BlackRock)، برای اجرای این استراتژیهای معاملاتی استفاده میکردند. تأمین مالی این معاملات نیز از طریق استقراض ین ژاپن با نرخ بهره پایین انجام میشد؛ روشی که نمونهای از استراتژی «کری ترید» (Carry Trade) در بازارهای مالی محسوب میشود.

در ادامه، این صندوقها ین استقراضی را به ارزهای دیگر تبدیل کرده و سرمایه را وارد داراییهای پرریسک مانند رمزارزها میکردند، با این امید که افزایش قیمتها، سود قابلتوجهی برای آنها ایجاد کند. اما تغییر ناگهانی روند بازار و معکوس شدن انتظارات قیمتی، باعث فعال شدن موج فروش، لیکوئید شدن موقعیتهای اهرمی و تشدید فشار نزولی بر بازار بیتکوین شد.

این سناریو بار دیگر نقش سرمایهگذاران نهادی، معاملات اهرمی، ابزارهای مشتقه و استراتژیهای تأمین مالی ارزانقیمت را بهعنوان عوامل ساختاری در ایجاد نوسانات شدید بازار کریپتوکارنسی برجسته میکند و اهمیت تحلیل رفتار سرمایهگذاران بزرگ در پیشبینی روندهای قیمتی بیتکوین را نشان میدهد.

پارکر (TheOtherParker) در 6 فوریه 2026

امروز رکورد تاریخی حجم معاملات صندوق ETF بیتکوین بلکراک با نماد IBIT شکسته شد؛ بهطوریکه حجم معاملات روزانه این صندوق با اختلافی نزدیک به دو برابر رکورد قبلی، به حدود ۱۰.۷ میلیارد دلار رسید. این رقم بالاترین حجم معاملاتی ثبتشده در تاریخ فعالیت IBIT محسوب میشود.

علاوه بر این، حدود ۹۰۰ میلیون دلار پریمیوم اختیار معامله (Options Premium) نیز در همین روز روی IBIT معامله شده که آن هم بالاترین سطح تاریخی معاملات آپشن برای این ETF بهشمار میرود. مجموعه این دادهها، در کنار رفتار همزمان و همجهت نزولی بیتکوین (BTC) و سولانا (SOL) در معاملات امروز — که بهطور معمول چنین همبستگی دقیقی میان این داراییها مشاهده نمیشود — نشانهای از وجود فشار سیستماتیک فروش و خروج سرمایه سازمانیافته از بازار داراییهای پرریسک است.

بیشتر بخوانید: معرفی ۱۰ نهنگ سودده در HyperDash؛ معاملهگران با برایند مثبت در هایپر دش

این الگوی معاملاتی میتواند بیانگر فعال شدن موقعیتهای اهرمی، تسویه معاملات مشتقه و واکنش زنجیرهای بازار به بسته شدن پوزیشنهای پرریسک سرمایهگذاران نهادی باشد؛ عاملی که نقش مهمی در تشدید ریزش بازار کریپتوکارنسی و افزایش نوسانات کوتاهمدت قیمت بیتکوین و سایر رمزارزهای اصلی ایفا میکند.

با متوقف شدن روند صعودی بیتکوین و افزایش هزینه استقراض ین ژاپن، موقعیتهای معاملاتی اهرمی (Leveraged Positions) بهسرعت وارد زیان شدند. در ادامه، وامدهندگان با درخواست تأمین وجه نقد بیشتر (Margin Call)، صندوقها را مجبور به فروش فوری بیتکوین و سایر داراییها کردند؛ فرآیندی که فشار فروش سنگینی ایجاد کرد و به تشدید افت قیمتها در بازار رمزارزها منجر شد.

سناریوی دوم: نقش مورگان استنلی در ریزش بیتکوین از نگاه آرتور هیز

نظریه دیگری که بهسرعت در حال جلب توجه تحلیلگران بازار است، از سوی آرتور هیز (Arthur Hayes)، مدیرعامل پیشین صرافی BitMEX مطرح شده است. او معتقد است که برخی بانکها، از جمله مورگان استنلی (Morgan Stanley)، ممکن است برای پوشش ریسک (Hedging) تعهدات خود در ابزارهای مالی ساختاریافته (Structured Notes) مرتبط با ETFهای اسپات بیتکوین، از جمله صندوق IBIT متعلق به بلکراک (BlackRock)، ناچار به فروش بیتکوین یا داراییهای مرتبط با آن شده باشند.

بهگفته هیز، این فروشهای سازمانیافته بانکی میتواند بهعنوان یک محرک ساختاری مهم در آغاز موج ریزش بازار بیتکوین عمل کرده باشد؛ چراکه فشار فروش نهادی ناشی از استراتژیهای پوشش ریسک، در صورت همزمانی با لیکوئید شدن معاملات اهرمی صندوقها، میتواند یک اثر دومینویی (Domino Effect) در کل بازار کریپتوکارنسی ایجاد کند.

این تحلیلها نشان میدهد که ریزش اخیر بیتکوین صرفاً یک واکنش احساسی بازار نبوده، بلکه نتیجه برهمکنش پیچیدهای از عوامل نهادی شامل معاملات اهرمی، استراتژیهای تأمین مالی ارزان، ابزارهای مشتقه، ساختار ETFها و سیاستهای مدیریت ریسک بانکهای بزرگ بوده است؛ عواملی که ساختار نوسانات بازار رمزارزها را بیش از پیش به نظام مالی سنتی (TradFi) گره میزنند.

این ابزارها، محصولات مالی پیچیدهای هستند که در آنها بانکها به مشتریان خود امکان شرطبندی بر عملکرد قیمتی بیتکوین را میدهند؛ معمولاً با ساختارهایی شامل حفاظت از اصل سرمایه (Principal Protection) یا سطوح مانع قیمتی (Barrier Levels). در چنین مدلهایی، سرمایهگذار بهصورت غیرمستقیم در معرض نوسانات قیمت BTC قرار میگیرد، بدون آنکه الزاماً مالک مستقیم دارایی پایه باشد.

زمانی که قیمت بیتکوین با افت شدید مواجه میشود و سطوح کلیدی قیمتی — مانند محدوده حدود ۷۸٬۷۰۰ دلار در یکی از محصولات ساختاریافته مرتبط با مورگان استنلی — شکسته میشود، معاملهگران و دیلرها ناچار به اجرای پوشش ریسک دلتا (Delta Hedging) میشوند؛ فرآیندی که از طریق فروش بیتکوین واقعی (Spot BTC) یا قراردادهای آتی (Futures) انجام میگیرد.

این سازوکار منجر به پدیدهای موسوم به «گامای منفی» (Negative Gamma) میشود؛ به این معنا که با افت بیشتر قیمتها، حجم فروشهای پوشش ریسک نیز بهصورت تصاعدی افزایش مییابد. در نتیجه، بانکها و نهادهای مالی از نقش تأمینکننده نقدشوندگی (Liquidity Provider) به فروشندههای اجباری (Forced Sellers) تبدیل میشوند و همین مسئله به تشدید روند نزولی بازار و عمیقتر شدن سقوط قیمت بیتکوین دامن میزند.

کوچ استخراجکنندگان از بیتکوین به هوش مصنوعی (AI)

در کنار نظریههای نهادی، دیدگاه کمدامنهتری نیز در بازار مطرح شده که از آن با عنوان «مهاجرت استخراج» یا Mining Exodus یاد میشود. بر اساس این تحلیل، بخشی از فشار نزولی بازار میتواند ناشی از تغییر جهت فعالیت ماینرها باشد.

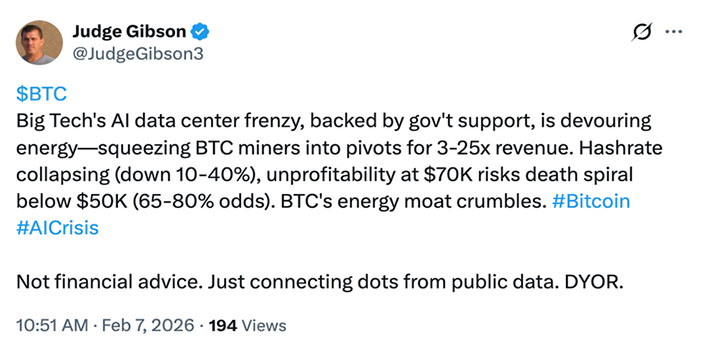

بهگزارش تحلیلی که روز شنبه توسط قاضی گیبسون (Judge Gibson) در شبکه اجتماعی X منتشر شد، رشد سریع تقاضا برای مراکز داده هوش مصنوعی (AI Data Centers) باعث شده برخی استخراجکنندگان بیتکوین بهتدریج منابع خود را از استخراج رمزارز به سمت زیرساختهای مرتبط با هوش مصنوعی منتقل کنند. این تغییر مسیر، به کاهش ۱۰ تا ۴۰ درصدی نرخ هش (Hash Rate) شبکه منجر شده است؛ عاملی که میتواند بهطور غیرمستقیم بر احساسات بازار، اعتماد سرمایهگذاران و فشار فروش در بازار بیتکوین تأثیرگذار باشد.

مجموع این عوامل نشان میدهد که روند نزولی اخیر بیتکوین، حاصل ترکیب پیچیدهای از فشارهای نهادی، سازوکارهای مشتقه، رفتار بانکهای بزرگ، استراتژیهای پوشش ریسک و تغییرات ساختاری در صنعت استخراج است؛ روندی که ساختار بازار کریپتوکارنسی را وارد مرحلهای جدید از وابستگی متقابل با اقتصاد دیجیتال، هوش مصنوعی و نظام مالی سنتی کرده است.

برای نمونه، در دسامبر ۲۰۲۵، شرکت استخراج بیتکوین Riot Platforms اعلام کرد که فعالیت خود را به سمت استراتژی گستردهتری در حوزه مراکز داده (Data Centers) گسترش میدهد و همزمان حدود ۱۶۱ میلیون دلار بیتکوین خود را فروخته است. هفته گذشته نیز یک استخراجکننده دیگر به نام IREN از تغییر مسیر فعالیت خود به سمت مراکز داده هوش مصنوعی (AI Data Centers) خبر داد.

مهم برای شما: هایپر دش HyperDash؛ تصمیم گیری هوشمند در ارز دیجیتال

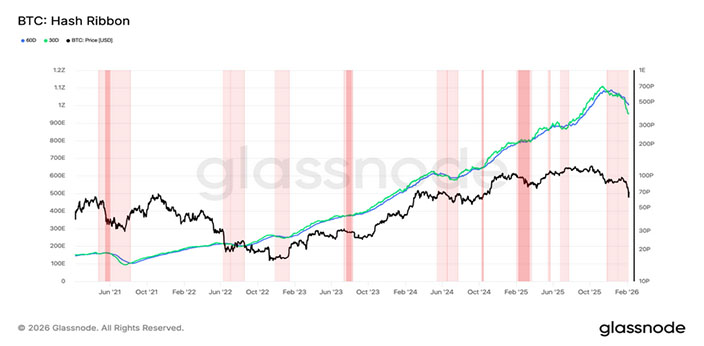

در همین حال، شاخص Hash Ribbons نیز هشدار مهمی صادر کرد: میانگین نرخ هش ۳۰ روزه به زیر میانگین ۶۰ روزه سقوط کرده است؛ وضعیتی که بهعنوان یک وارونگی منفی (Negative Inversion) شناخته میشود و بهطور تاریخی نشاندهنده فشار شدید بر درآمد ماینرها و افزایش ریسک تسلیم شدن (Capitulation) آنها است.

این تحولات نشان میدهد که فشار فروش اخیر بیتکوین تنها ناشی از رفتار سرمایهگذاران نهادی یا ابزارهای مشتقه نیست، بلکه تغییرات ساختاری در صنعت استخراج و کاهش ظرفیت تولید شبکه نیز نقش مؤثری در افزایش نوسانات و کاهش اعتماد سرمایهگذاران ایفا کرده است.

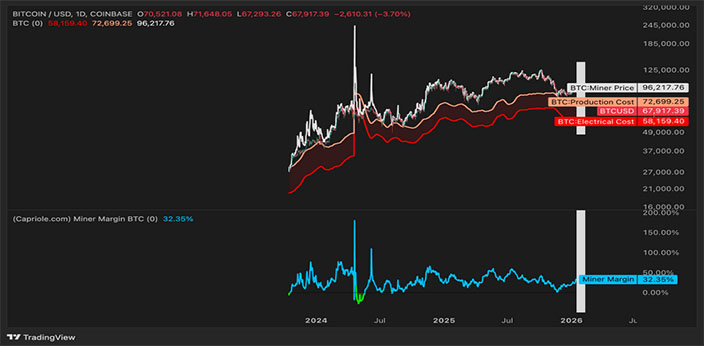

تا روز شنبه، برآورد میشود که هزینه متوسط برق برای استخراج یک بیتکوین حدود ۵۸٬۱۶۰ دلار بوده است، در حالی که هزینه خالص تولید (Net Production Expenditure) تقریباً ۷۲٬۷۰۰ دلار برآورد شده است.

این ارقام نشان میدهد که استخراج بیتکوین در شرایط فعلی، بهویژه با کاهش نرخ هش و فشارهای بازار، تحت فشار اقتصادی قابلتوجهی قرار دارد و حاشیه سود ماینرها کاهش یافته است؛ عاملی که میتواند به افزایش فروش داراییها و تشدید روند نزولی بازار منجر شود.

در صورتی که قیمت بیتکوین دوباره به زیر ۶۰٬۰۰۰ دلار سقوط کند، استخراجکنندگان ممکن است وارد مرحلهای از فشار مالی واقعی شوند و سودآوری فعالیتهایشان بهشدت کاهش یابد.

سرمایهگذاران بلندمدت نیز رویکرد محتاطانهتری در پیش گرفتهاند. دادهها نشان میدهد که کیفپولهایی که بین ۱۰ تا ۱۰٬۰۰۰ بیتکوین نگهداری میکنند، اکنون کمترین سهم خود از کل عرضه را در طول ۹ ماه گذشته دارند. این امر نشان میدهد که این گروه به جای افزایش موقعیتهای خود، در حال کاهش میزان در معرض بودن به بازار (Trimming Exposure) بودهاند و رفتار آنها حاکی از محتاط شدن سرمایهگذاران بلندمدت است.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 8 فوریه 2026

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس