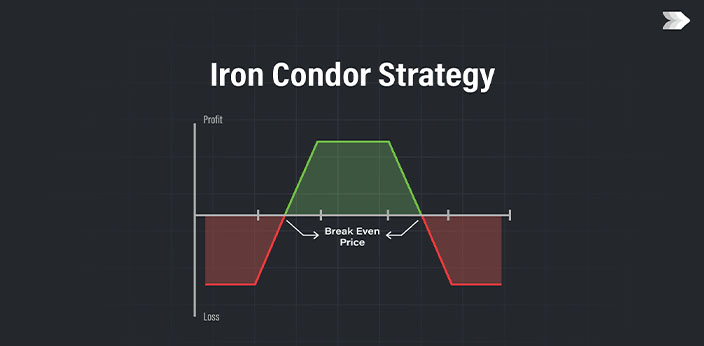

آموزش استراتژی آیرون کندور (Iron Condor)

استراتژی «آیرون کاندور» (Iron Condor) یکی از پیشرفتهترین و ساختاریافتهترین استراتژیهای اختیار معامله است که برای کسب سود از بازارهای کمنوسان بهکار میرود. در این روش، معاملهگر با فروش دو نوع اسپرد خارج از پول (Out of The Money – OTM) شامل یک اسپرد اختیار فروش (Put Spread) و یک اسپرد اختیار خرید (Call Spread)، از ابتدا یک اعتبار خالص (Net Credit) دریافت میکند.

تا زمانی که قیمت دارایی پایه یا صندوق قابل معامله (ETF) در یک محدوده مشخص باقی بماند، تمام اختیارات فروختهشده بدون ارزش منقضی میشوند. در نتیجه، معاملهگر میتواند پریمیوم دریافتی را بهعنوان سود خالص نگه دارد و از گذر زمان (Time Decay) به نفع خود استفاده کند.

ترید همراه با نهنگ های بازار ارز دیجیتال – معرفی پلتفرم HyperDash

هرچند میزان سود در این استراتژی محدود است، میزان زیان نیز از پیش تعریف شده و قابل کنترل است. همین ویژگی باعث میشود آیرون کاندور بهعنوان یک استراتژی با احتمال موفقیت بالا و ریسک محدود شناخته شود؛ مناسب برای معاملهگرانی که بهدنبال کسب درآمد پایدار از بازار هستند، بدون آنکه روی نوسانات شدید یا حرکات بزرگ قیمتی شرطبندی کنند.

اجزای استراتژی آیرون کندور (Iron Condor)

استراتژی آیرون کندور از دو بخش اصلی تشکیل میشود:

- اسپرد پوششی صعودی (Bull Put Spread)

- اسپرد پوششی نزولی (Bear Call Spread)

در این روش، از چهار قرارداد اختیار معامله خارج از پول (Out of The Money – OTM) با تاریخ انقضای یکسان استفاده میشود.

در بخش اول یعنی اسپرد پوششی صعودی، معاملهگر یک قرارداد اختیار فروش با قیمت اعمال بالاتر را میفروشد و در مقابل، یک قرارداد اختیار فروش با قیمت اعمال پایینتر را میخرد. نتیجه این کار ایجاد یک اسپرد اعتباری است که در صورتی سودآور خواهد بود که قیمت سهم در زمان انقضا بالاتر از قیمت اعمال اختیار فروش کوتاه باقی بماند.

در بخش دوم یعنی اسپرد پوششی نزولی، فرآیند برعکس است. معاملهگر یک اختیار خرید با قیمت اعمال پایینتر را میفروشد و یک اختیار خرید با قیمت اعمال بالاتر را میخرد. این بخش نیز یک اسپرد اعتباری ایجاد میکند که در صورتی سود خواهد داد که قیمت سهم پایینتر از قیمت اعمال اختیار خرید کوتاه بماند.

مکانیسم عملکرد استراتژی آیرون کندور

این استراتژی معمولاً در بازارهایی با نوسان کم و روند خنثی مورد استفاده قرار میگیرد. در چنین شرایطی، معاملهگر با فروش اسپردهای OTM از کاهش ارزش زمانی (Time Decay) سود میبرد.

حداکثر سود زمانی بهدست میآید که قیمت دارایی پایه تا زمان انقضا بین دو قیمت اعمال اختیار فروش و اختیار خرید فروختهشده باقی بماند و در نتیجه تمام قراردادها بیارزش منقضی شوند.

از طرف دیگر، بیشترین میزان ضرر زمانی رخ میدهد که قیمت دارایی از محدوده دو قیمت اعمال بلندتر (Long Strikes) فراتر برود.

نقاط سر به سر (Breakeven Points) در این استراتژی بهصورت زیر محاسبه میشوند:

- نقطه سر به سر پایینی = قیمت اعمال اختیار فروش کوتاه – خالص حق بیمه دریافتی

- نقطه سر به سر بالایی = قیمت اعمال اختیار خرید کوتاه + خالص حق بیمه دریافتی

نحوه محدود شدن سود و زیان در استراتژی آیرون کندور

| سناریو | نتیجه | میزان سود و زیان |

|---|---|---|

| قیمت در محدوده بین دو اختیار کوتاه باقی میماند | هر دو اختیار فروش و خرید کوتاه بیارزش منقضی میشوند | بیشترین سود (حداکثر سود) |

| قیمت از اختیار فروش کوتاه عبور میکند اما بالاتر از اختیار فروش بلند باقی میماند | اسپرد فروش دچار زیان میشود، اما اسپرد خرید بیارزش منقضی میشود | زیان جزئی |

| قیمت از اختیار خرید کوتاه عبور میکند اما پایینتر از اختیار خرید بلند باقی میماند | اسپرد خرید زیان میدهد، اما اسپرد فروش بیارزش منقضی میشود | زیان جزئی |

| قیمت از محدوده یکی از دو اختیار بلند فراتر میرود | یکی از اسپردها کاملاً در محدوده سود قرار میگیرد | بیشترین زیان (حداکثر ضرر) |

این ساختار باعث میشود آیرون کندور یک استراتژی کمریسک با سود محدود اما احتمال موفقیت بالا باشد؛ مناسب برای معاملهگرانی که به دنبال درآمد پایدار از بازارهای کمنوسان هستند.

نمونهای از استراتژی آیرون کندور (Iron Condor)

استراتژی آیرون کندور یک روش کاملاً مبتنی بر قراردادهای اختیار معامله است که شامل ورود همزمان به چهار موقعیت متفاوت میشود. هدف از این ترکیب، ایجاد یک محدوده قیمتی مشخص برای کسب سود از بازارهای کمنوسان است. اجزای این استراتژی بهصورت زیر هستند:

- فروش یک قرارداد اختیار خرید خارج از پول (Out of The Money – OTM)؛ برای مثال، اختیار خرید ماه اکتبر با قیمت اعمال ۱۱۰ (Oct 110 Call).

خرید یک قرارداد اختیار خرید OTM دیگر با قیمت اعمال بالاتر، بهمنظور محدود کردن زیانهای احتمالی در سمت صعودی بازار؛ برای مثال، اختیار خرید ماه اکتبر با قیمت اعمال ۱۲۰ (Oct 120 Call). - فروش یک قرارداد اختیار فروش خارج از پول (OTM)؛ برای مثال، اختیار فروش ماه اکتبر با قیمت اعمال ۹۵ (Oct 95 Put).

- خرید یک قرارداد اختیار فروش OTM دیگر با قیمت اعمال پایینتر، برای محدود کردن زیانهای احتمالی در سمت نزولی بازار؛ برای مثال، اختیار فروش ماه اکتبر با قیمت اعمال ۸۵ (Oct 85 Put).

در مجموع، این ترکیب باعث میشود که معاملهگر از کاهش ارزش زمانی (Time Decay) و بیارزش شدن قراردادهای فروختهشده در بازارهای کمنوسان سود ببرد، در حالی که زیانهای احتمالی نیز در هر دو سمت بازار بهطور مشخص و کنترلشده محدود شدهاند.

پروفایل ریسک و بازده در استراتژی آیرون کندور

استراتژی آیرون کندور (Iron Condor) ماهیتی خنثی نسبت به بازار دارد؛ به این معنا که برای کسب سود نیازی به پیشبینی جهت حرکت قیمت نیست. در این روش، ریسک و سود هر دو محدود هستند. بیشترین میزان زیان زمانی رخ میدهد که قیمت دارایی پایه از محدوده «قیمتهای اعمال» قراردادهای بلندمدت (Long Strikes) چه در بخش خرید (Call) و چه در بخش فروش (Put) فراتر رود.

آموزش اردر فلو و تحلیل دیتای لول 2 – (Order Flow)

این استراتژی معمولاً توسط معاملهگرانی استفاده میشود که بهدنبال معاملات ساختارمند، کنترلشده و کارآمد از نظر سرمایه هستند و تمایل دارند در عین مدیریت دقیق ریسک، از نوسانات شدید بازار در امان بمانند.

مراحل ساخت استراتژی آیرون کندور Iron Condor

برای پیادهسازی استراتژی آیرون کندور، معاملهگر باید چند مرحله کلیدی را طی کند:

مرحله ۱: انتخاب دارایی معاملاتی

در گام نخست، باید یک سهام، صندوق قابل معامله در بورس (ETF) یا شاخصی با نوسان مورد انتظار پایین انتخاب شود. معاملهگران معمولاً گزینههایی را ترجیح میدهند که از نقدشوندگی بالا، اختلاف کم میان قیمت خرید و فروش (Bid-Ask Spread) و حجم معاملات باز زیاد برخوردار باشند.

مرحله ۲: تعیین تاریخ سررسید (Expiry Date)

در استراتژی آیرون کندور، مفهوم کاهش ارزش زمانی (Time Decay یا Theta) اهمیت بالایی دارد. قراردادهایی که کمتر از دو هفته تا سررسید دارند، با سرعت بیشتری دچار افت ارزش زمانی میشوند، اما در مقابل، نسبت به حرکات ناگهانی قیمت آسیبپذیرتر هستند. در مقابل، قراردادهایی با بیش از ۶۰ روز تا سررسید، افت ارزش زمانی کمتری دارند اما حساستر به تغییرات نوسان ضمنی (Implied Volatility) هستند.

مرحله ۳: انتخاب قیمتهای اعمال (Strike Prices)

یکی از مهمترین تصمیمها، تعیین قیمتهای اعمال برای موقعیتهای خرید و فروش است. برای اختیارهای فروختهشده (Short Call و Short Put)، باید قیمتهایی انتخاب شوند که احتمال تسویهشدن آنها در حالت داخل پول (In-The-Money – ITM) پایین باشد. در مقابل، اختیارهای خرید و فروش خریداریشده (Long Call و Long Put) باید دارای قیمتهای اعمال دورتر از موقعیتهای فروش باشند تا ریسک کلی کاهش یابد.

مرحله ۴: محاسبه اعتبار خالص (Net Credit)

در این مرحله، معاملهگر مبلغ خالص اعتباری را که از فروش آپشنها دریافت میکند محاسبه میکند. این مبلغ در واقع حداکثر سود احتمالی استراتژی محسوب میشود.

مرحله ۵: اجرای معامله

پس از تعیین پارامترها، معاملهگر باید هر چهار موقعیت را بهصورت همزمان و در قالب یک دستور آیرون کندور وارد بازار کند تا از هماهنگی بین legs مختلف اطمینان حاصل شود.

مرحله ۶: مدیریت موقعیت تا سررسید

در این مرحله، معاملهگر باید تا زمان سررسید، تغییرات بازار را زیر نظر بگیرد و در صورت نیاز، تنظیمات لازم را انجام دهد تا ریسک کنترل شود.

تنظیم (Adjustment) در استراتژی آیرون کندور

معاملهگران میتوانند با تغییر قیمتهای اعمال (Strike Prices)، جهتگیری صعودی یا نزولی در استراتژی ایجاد کنند:

• آیرون کندور صعودی (Bullish Iron Condor):

در این حالت، فاصله موقعیت فروش اختیار فروش (Put Spread) به قیمت فعلی سهام نزدیکتر میشود و فاصله موقعیت فروش اختیار خرید (Call Spread) افزایش مییابد. این کار باعث افزایش اعتبار خالص و سود بالقوه در صورت ثبات یا رشد قیمت دارایی پایه میشود، اما در عین حال ریسک نزولی را افزایش میدهد، زیرا افت جزئی قیمت میتواند منجر به زیان شود.

• آیرون کندور نزولی (Bearish Iron Condor):

در این حالت، موقعیت اختیار خرید به قیمت فعلی دارایی نزدیکتر و موقعیت اختیار فروش دورتر قرار میگیرد. این ساختار زمانی سودآور است که دارایی پایه کاهش یابد، اما در صورت رشد بازار، ریسک افزایش مییابد.

بهطور کلی، نسخه صعودی این استراتژی برای بازارهای در روند صعودی مناسبتر است و نسخه نزولی آن در شرایط بازار نزولی عملکرد بهتری دارد. با تنظیم دقیق محل قرارگیری قیمتهای اعمال، معاملهگر میتواند استراتژی آیرون کندور را متناسب با دیدگاه خود از بازار شخصیسازی کند و در عین حال از مزایای کاهش ارزش زمانی و ریسک تعریفشده بهرهمند شود.

مزایا و معایب استراتژی آیرون کندور

همانند سایر استراتژیهای معاملاتی، آیرون کندور (Iron Condor) نیز نقاط قوت و ضعف خاص خود را دارد. آشنایی با این موارد به معاملهگران کمک میکند تا بر اساس شرایط بازار و سطح ریسکپذیری خود، تصمیمگیری آگاهانهتری داشته باشند.

مزایا:

• ریسک محدود: بیشترین زیان در این استراتژی از پیش مشخص است و نمیتواند از مقدار معینی فراتر رود.

• پتانسیل درآمد مستمر: با اجرای مداوم آیرون کندور در بازارهای کمنوسان، میتوان جریان درآمدی نسبتاً پایدار ایجاد کرد.

• احتمال بالای سودآوری: از آنجا که سود در محدودهای از ثبات قیمت محقق میشود، احتمال کسب سود در مقایسه با استراتژیهای جهتدار بیشتر است.

• انعطافپذیری بالا: معاملهگر میتواند با تغییر قیمتهای اعمال (Strike Prices) استراتژی را به سمت دیدگاه صعودی یا نزولی تنظیم کند.

• نیاز کمتر به سرمایه در مقایسه با سایر اسپردها: به دلیل ریسک تعریفشده، این استراتژی برای حسابهای با سرمایه محدود مناسبتر است.

• کارایی در بازارهای کمنوسان: آیرون کندور در دورههایی که بازار در یک محدوده قیمتی ثابت حرکت میکند، عملکرد بهتری دارد.

معایب:

• سود محدود: حداکثر سود برابر با اعتبار خالص (Net Credit) دریافتشده است و نمیتواند از آن فراتر رود.

• احتمال تخصیص (Assignment Risk): در برخی موارد، ممکن است یکی از موقعیتهای فروش قبل از سررسید اعمال شود.

• تأثیر منفی نوسان: افزایش ناگهانی نوسانات ضمنی (Implied Volatility) میتواند به سرعت ارزش موقعیت را کاهش دهد.

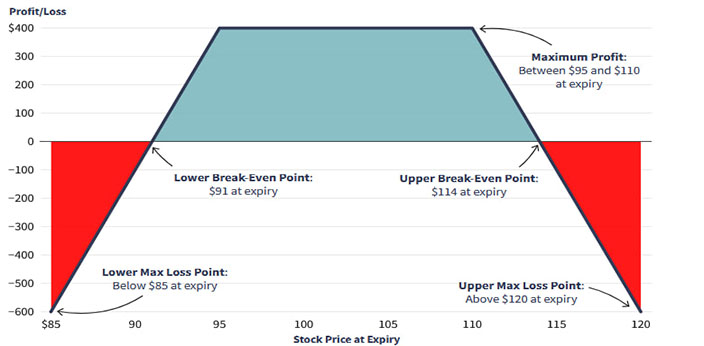

مثال عملی از اجرای استراتژی آیرون کندور

فرض کنید ETF شاخص S&P 500 با نماد VOO در قیمت ۴۵۰ دلار معامله میشود. معاملهگر با پیشبینی نوسانات کم در ۳۰ روز آینده تصمیم میگیرد یک آیرون کندور اجرا کند و به این ترتیب، یک اسپرد فروش (Put Spread) و یک اسپرد خرید (Call Spread) خارج از پول (Out of the Money – OTM) ایجاد میکند:

| موقعیت | قیمت اعمال (دلار) | پریمیوم (دلار) |

|---|---|---|

| خرید اختیار فروش (Long Put) | ۴۳۵ | -۱ |

| فروش اختیار فروش (Short Put) | ۴۴۰ | +۲ |

| فروش اختیار خرید (Short Call) | ۴۶۰ | +۲ |

| خرید اختیار خرید (Long Call) | ۴۶۵ | -۱ |

محاسبه سود و زیان:

• کل پریمیوم دریافتشده: ۲ + ۲ = ۴ دلار

• کل پریمیوم پرداختشده: ۱ + ۱ = ۲ دلار

• اعتبار خالص (Net Credit): ۴ – ۲ = ۲ دلار

از آنجا که هر قرارداد آپشن معادل ۱۰۰ سهم است، حداکثر سود در هر قرارداد برابر است با ۲ × ۱۰۰ = ۲۰۰ دلار.

نقاط سر به سر (Breakeven Points):

• حد پایین سر به سر: ۴۴۰ – ۲ = ۴۳۸ دلار

• حد بالای سر به سر: ۴۶۰ + ۲ = ۴۶۲ دلار

حداکثر زیان (Max Loss):

اگر قیمت VOO از محدوده قراردادهای بلندمدت خارج شود (یعنی کمتر از ۴۳۵ یا بالاتر از ۴۶۵ دلار برود)، بیشترین زیان رخ میدهد. زیان هر سهم برابر است با:

۵ – ۲ = ۳ دلار

در نتیجه، حداکثر زیان کل معادل ۳ × ۱۰۰ = ۳۰۰ دلار برای هر قرارداد است.

در این مثال فرضی، در صورتی که قیمت VOO در محدوده بین ۴۳۸ تا ۴۶۲ دلار باقی بماند، معاملهگر به حداکثر سود ممکن میرسد. اما اگر قیمت از این محدوده خارج شود، زیان بهتدریج افزایش مییابد تا در نقاط ۴۳۵ یا ۴۶۵ دلار به حداکثر مقدار خود برسد.

این مثال بهخوبی نشان میدهد که آیرون کندور برای بازارهای با نوسان کم و محدوده معاملاتی مشخص طراحی شده است و میتواند برای معاملهگران حرفهای بهعنوان یک ابزار قدرتمند جهت تولید درآمد پایدار با ریسک کنترلشده مورد استفاده قرار گیرد.

نمونه فرضی سود و زیان در استراتژی آیرون کندور

در جدول زیر، نتایج احتمالی استراتژی آیرون کندور برای ETF با نماد VOO در زمان سررسید نشان داده شده است:

| قیمت VOO در زمان سررسید (دلار) | نتیجه | سود و زیان (دلار) |

|---|---|---|

| ۴۵۰ | تمامی اختیارها بدون ارزش منقضی میشوند | +۲۰۰ |

| ۴۳۸ | اختیار فروش کوتاه زیانده میشود اما با اعتبار خالص جبران میگردد | ۰ |

| ۴۶۲ | اختیار خرید کوتاه زیانده میشود اما با اعتبار خالص جبران میگردد | ۰ |

| کمتر از ۴۳۵ | اسپرد فروش (Put Spread) بهطور کامل در محدوده سود (ITM) قرار میگیرد | -۳۰۰ |

| بیشتر از ۴۶۵ | اسپرد خرید (Call Spread) بهطور کامل در محدوده سود (ITM) قرار میگیرد | -۳۰۰ |

بر اساس این مثال، معاملهگر تا زمانی که قیمت VOO بین ۴۳۸ تا ۴۶۲ دلار باقی بماند، از این استراتژی سود میبرد. در این حالت، معاملهگر ۳۰۰ دلار ریسک کرده تا ۲۰۰ دلار سود کسب کند؛ یعنی نسبت ریسک به بازده برابر با ۰.۶۷ است. این نسبت در بازارهای کمنوسان و دارای حرکت محدود، احتمال موفقیت بالایی دارد.

جمعبندی

استراتژی آیرون کندور یکی از روشهای محبوب در معاملات آپشن است که برای کسب سود از بازارهای باثبات و کمنوسان طراحی شده است. این استراتژی با ترکیب اسپرد فروش صعودی (Bull Put Spread) و اسپرد خرید نزولی (Bear Call Spread)، محدودهای از قیمت را ایجاد میکند که دارایی پایه میتواند در آن نوسان کند و همچنان به معاملهگر امکان کسب سود از طریق دریافت اعتبار خالص (Net Credit) را بدهد.

زمانی که قیمت دارایی پایه (سهام یا ETF) در این محدوده باقی بماند و تمامی اختیارها بدون ارزش منقضی شوند، معاملهگر میتواند کل پریمیوم دریافتی را بهعنوان سود حفظ کند. از سوی دیگر، ریسک در این استراتژی کاملاً مشخص و محدود است، که آن را به گزینهای مناسب برای معاملهگرانی تبدیل میکند که به دنبال درآمد پایدار با ریسک کنترلشده هستند، بدون آنکه بخواهند بر نوسانات شدید بازار شرطبندی کنند.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 10 اکتبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس