قراردادهای آپشن به سرمایهگذاران این حق را میدهند که بدون اجبار، دارایی مشخصی را در قیمتی از پیش تعیینشده و قبل از تاریخ انقضای قرارداد خریداری یا بفروشند. این نوع قراردادها معمولاً بهعنوان ابزاری برای پوشش ریسک در سبد سرمایهگذاری استفاده میشوند تا در صورت افت بازار، زیانها محدود شود.

با این حال باید توجه داشت که معامله آپشن میتواند پرریسک باشد و معاملهگران در هر سطحی لازم است شناخت عمیقی از بازار آپشن داشته باشند. استفاده از استراتژیهای مشخص و آزمودهشده به سرمایهگذاران کمک میکند تا ریسک معاملات را مدیریت کرده و بازدهی خود را افزایش دهند. انتخاب استراتژی مناسب نیز به موقعیت فعلی و پیشبینی شما از حرکت بازار بستگی دارد.

اگر نمیدانید آپشن چیست، کلیک کنید.

اگرچه اکثر کارگزاریهای آنلاین امکان معامله آپشن را فراهم میکنند، اما انتخاب پلتفرمی که بیشترین انطباق را با نیازهای شما داشته باشد بسیار اهمیت دارد. بهترین پلتفرمهای معامله آپشن باید خدماتی مقرونبهصرفه همراه با مجموعهای کامل از ابزارها و منابع تحلیلی در اختیار معاملهگران قرار دهند.

۱. کال آپشن پوششدار (Covered Call)

یکی از پرکاربردترین استراتژیها در بازار آپشن، پس از خرید ساده قراردادهای کال، اجرای استراتژی کال پوششدار یا همان Buy-Write است.

نحوه اجرا: در این روش، شما سهام پایه را خریداری میکنید و بهطور همزمان یک قرارداد کال بر روی همان سهام میفروشید.

مزایا: این استراتژی بهدلیل تولید درآمد از محل فروش پرمیوم قرارداد کال و همچنین کاهش بخشی از ریسک نگهداری سهام، محبوبیت زیادی دارد. سرمایهگذارانی که از این روش استفاده میکنند معمولاً یا بهدنبال کسب درآمد از فروش پرمیوم هستند یا میخواهند در برابر کاهش احتمالی ارزش سهام پایه از سرمایه خود محافظت کنند.

زمان استفاده: این استراتژی زمانی مناسب است که سرمایهگذار دیدگاه خنثی نسبت به حرکت کوتاهمدت سهام دارد و انتظار تغییر شدید در قیمت آن را ندارد.

ریسک در برابر سود: در این استراتژی باید آمادگی فروش سهام خود را در قیمت تعیینشده (Strike Price) داشته باشید.

نکته مهم

قرارداد کال به دارنده این حق را میدهد که دارایی پایه را خریداری کند، در حالیکه قرارداد پوت به دارنده اجازه فروش دارایی پایه را میدهد. اگر هنوز با اصول اولیه معاملات آپشن آشنایی ندارید، بهتر است قبل از ورود به استراتژیهای پیچیدهتر، مبانی را بهخوبی بیاموزید.

مثال: فرض کنید هر قرارداد کال نشاندهنده ۱۰۰ سهم از یک شرکت است. اگر شما ۱۰۰ سهم از آن شرکت بخرید، بهطور همزمان یک قرارداد کال روی همان سهم میفروشید. دلیل نامگذاری این استراتژی بهعنوان «کال پوششدار» این است که اگر قیمت سهام بهطور ناگهانی افزایش یابد، موقعیت فروش کال شما با موقعیت خرید سهام پوشش داده میشود.

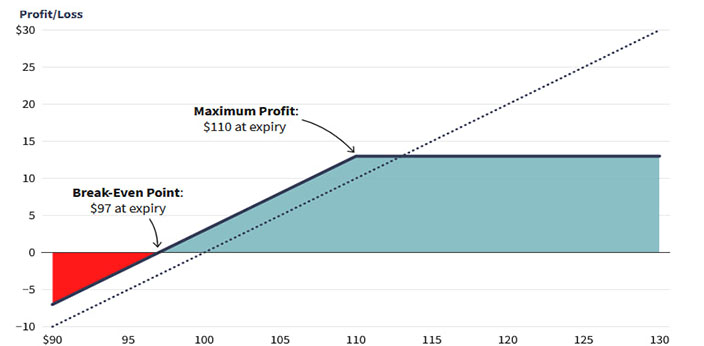

مثال استراتژی آپشن کاورد کال در آپشن

فرضیه: سرمایهگذار ۱۰۰ سهم از یک شرکت را خریداری کرده یا در اختیار دارد و برای هر ۱۰۰ سهم، یک قرارداد اختیار خرید (call) میفروشد. از فروش این اختیار، پرمیوم معادل ۳ دلار به ازای هر سهم (مجموعاً ۳۰۰ دلار) دریافت میشود. این پرمیوم تا حدی از زیان ناشی از افت قیمت سهام محافظت میکند، اما در عوض سود بالقوه را در صورت افزایش قیمت بالاتر از قیمت اعمال (strike) محدود میسازد.

توضیح نتایج:

- اگر قیمت سهام تا سررسید زیر قیمت اعمال باقی بماند، اختیار اجرانشده و فروشنده اختیار، پرمیوم ۳۰۰ دلاری را بهعنوان سود نگه میدارد — یعنی تا این مقدار در برابر کاهش قیمت پوشش دارد.

- اگر قیمت سهام بالاتر از قیمت اعمال برود، فروشنده اختیار ملزم به تحویل سهام در قیمت اعمال خواهد بود؛ در این حالت سود کلی شامل تفاوت قیمت اعمال و قیمت خرید سهام بهعلاوه پرمیوم است، اما از سود بالاتر از آن سطح محروم میشود.

- اگر هیچ استراتژی کال پوششدار بهکار گرفته نشده باشد، خط نقطهای نشاندهنده سود/زیان خالص ناشی از تغییرات قیمت سهام بدون دریافت پرمیوم است (یعنی سود نامحدود در صورت صعود و زیان کامل در صورت افت).

این ساختار باعث میشود سرمایهگذار درآمد کوتاهمدتی از محل پرمیوم کسب کند و در عین حال بخشی از ریسک نزولی را پوشش دهد، اما با محدود شدن پتانسیل سود در سقف قیمت اعمال همراه است.

در نمودار سود و زیان (P\&L) بالا مشاهده میشود که با افزایش قیمت سهام، زیان ناشی از موقعیت فروش کال توسط سودِ مربوط به داراییهای خریداریشده (long shares) جبران میشود. از آنجا که با فروش قرارداد کال، پرمیوم دریافت میکنید، وقتی قیمت سهام از قیمت اعمال عبور میکند، این پرمیوم عملاً به شما اجازه میدهد که سهام خود را به سطحی بالاتر از قیمت اعمال بفروشید؛ یعنی قیمت اعمال بهعلاوهی مبلغ پرمیوم دریافتشده.

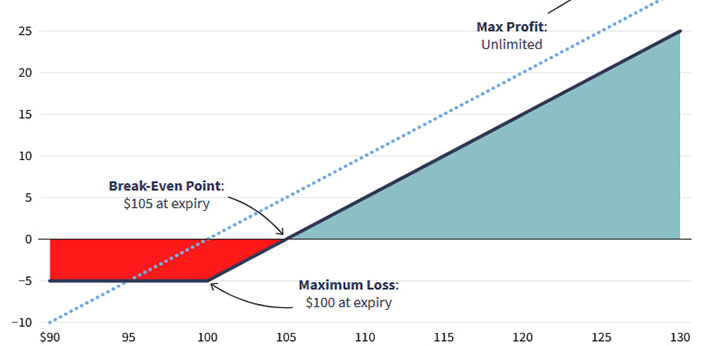

۲. مرید پوت (Married Put)

نحوه اجرا: در استراتژی پوت محافظتی، سرمایهگذار دارایی پایه—مانند سهام شرکت—را خریداری کرده و همزمان برای همان تعداد سهام قرارداد اختیار فروش (put) میخرد. دارنده اختیار فروش این حق را دارد که سهام را در قیمت اعمال (strike price) بفروشد و هر قرارداد معمولاً نمایانگر ۱۰۰ سهم است.

کاربرد: سرمایهگذاران از این استراتژی بهعنوان گونهای بیمه استفاده میکنند؛ در واقع با خرید پوت یک کف قیمتی برای دارایی ایجاد میشود که در صورت افت شدید قیمت از زیان جلوگیری میکند. این استراتژی گاهی با عنوان «protective put» نیز شناخته میشود؛ هرچند گاهی این اصطلاح به خرید پوت در حالی که سرمایهگذار قبلاً سهام را خریداری کرده است نیز اطلاق میشود.

زمان استفاده: بهعنوان تاکتیک پوشش ریسک برای محافظت در برابر ریسک نزولی هنگام نگهداری سهام بهکار میرود.

ریسک در برابر سود: زیانها محدود خواهند بود، اما اگر قیمت سهام کاهش نیابد، سرمایهگذار تنها مبلغ پرمیوم پرداختشده برای اختیار فروش را از دست میدهد.

مثال استراتژی آپشن مرید پوت در آپشن

فرض کنید سرمایهگذاری همزمان ۱۰۰ سهم میخرد و یک قرارداد اختیار فروش نیز خریداری میکند. این استراتژی جذاب است زیرا در صورت افت قیمت سهام، سرمایهگذار میتواند از حق فروش خود استفاده کند و همان تعداد سهام را به قیمت مندرج در قرارداد بفروشد؛ در عین حال، از تمام سود حاصل از افزایش قیمت نیز بهرهمند خواهد شد.

در نمودار سود و زیان (P\&L) بالا، ترکیب موقعیت خرید سهام (long stock) و خرید پوت (long put) نشان میدهد که با کاهش قیمت سهام، زیانها محدود میمانند. با این حال، سرمایهگذار میتواند فراتر از مبلغ پرداختی برای پوت از افزایش قیمت سود کسب کند.

3. بول کال اسپرد (Bull Call Spread)

نحوه اجرا: در استراتژی اسپرد کال گاوی، سرمایهگذار همزمان یک قرارداد اختیار خرید (call) را با قیمت اعمال مشخص خریداری میکند و به همان تعداد یک قرارداد اختیار خرید دیگر را با قیمت اعمال بالاتر میفروشد. هر دو قرارداد تاریخ سررسید و دارایی پایه یکسانی دارند؛ بنابراین این ساختار در دسته «اسپرد عمودی» قرار میگیرد.

مزایا و کارکرد: این روش به معاملهگر امکان میدهد با صرف نقدینگی کمتر نسبت به خرید کال خالص وارد موقعیت صعودی شود، زیرا فروش کال با قیمت اعمال بالاتر بخشی از پرمیوم (premium) پرداختی را پوشش میدهد. وقتی قیمت کالها گران است، فروش کال با استرایک بالاتر راهی برای کاهش هزینه خالص معامله است.

زمان مناسب استفاده: اسپرد کال گاوی معمولاً زمانی مناسب است که دیدگاه سرمایهگذار صعودی نسبت به دارایی پایه باشد اما انتظار افزایش بسیار شدید قیمت را نداشته باشد — یعنی انتظار رشد متوسط و محدود وجود دارد.

ریسک در برابر سود: سود بالقوه این استراتژی محدود است (بهدلیل کال فروختهشده در استرایک بالاتر)، اما در مقابل هزینه پرمیوم خالص کمتر است. بنابراین نسبت پاداش به ریسک برای حرکتهای کوچک صعودی دارایی اغلب مطلوبتر خواهد بود.

خلاصه: اسپرد کال گاوی راهکاری کمهزینهتر برای بهرهمندی از رشد معتدل قیمت دارایی است؛ معاملهگر با قبول محدودیت سقف سود، از پرداخت پرمیوم بالای خرید کال خالص اجتناب میکند.

مثال استراتژی آپشن بول کال اسپرد

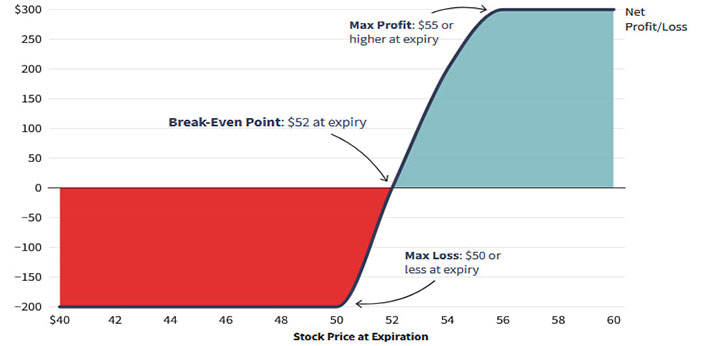

سناریو: سرمایهگذاری که انتظار صعود قیمت سهم را دارد، یک اسپرد کال گاوی اجرا میکند. او یک اختیار خرید (call) با قیمت اعمال 50 دلار را به قیمت 300 دلار میخرد و همزمان یک اختیار خرید دیگر با قیمت اعمال 55 دلار را به قیمت 100 دلار میفروشد. هزینه خالص این اسپرد برابر با 200 دلار است (300 − 100 = 200).

نمودار سود و زیان (P\&L) بالا نشان میدهد که برای سودده شدن این معاملات، قیمت سهم باید افزایش یابد. در عوضِ کاهش خالص پرمیوم پرداختی، اسپرد کال گاوی با محدود کردن سقف سود همراه است؛ یعنی هزینه ورود کمتر میشود اما حداکثر بازده شما محدود خواهد بود.

۴. پوت بیر اسپرد (Bear Put Spread)

نحوه اجرا: اسپرد پوت خرسی نیز از نوع اسپردهای عمودی است. در این استراتژی، معاملهگر همزمان یک قرارداد اختیار فروش (put) را با قیمت اعمال مشخص خریداری میکند و به همان تعداد یک قرارداد اختیار فروش دیگر را با قیمت اعمال پایینتر میفروشد. هر دو قرارداد روی یک دارایی پایه واحد و با تاریخ سررسید یکسان قرار دارند.

نحوه عملکرد: برای موفقیت این معامله، قیمت دارایی باید افت کند. در صورتی که خرید مستقیم پوتها گران باشد، فروش پوت با قیمت اعمال پایینتر میتواند بخشی از پرمیوم پرداختی را جبران کند و هزینه خالص ورود به موقعیت را کاهش دهد.

زمان استفاده: این استراتژی زمانی مناسب است که معاملهگر دیدگاه نزولی نسبت به دارایی پایه داشته باشد و انتظار کاهش قیمت را داشته باشد.

ریسک در برابر سود: این رویکرد هم زیانهای بالقوه و هم سود بالقوه را محدود میکند؛ یعنی ریسک و بازده هر دو در یک بازه مشخص قرار میگیرند.

مثال استراتژی آپشن پوت بیر اسپرد

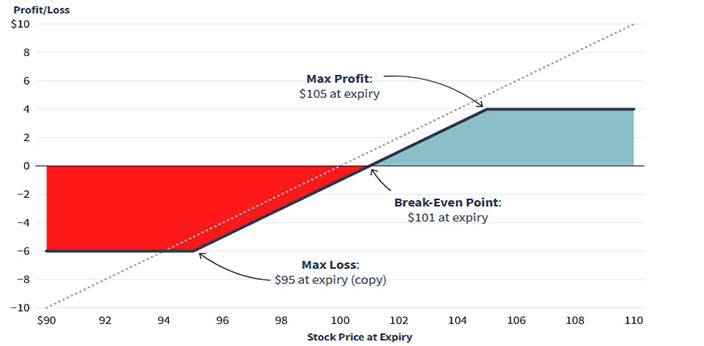

سناریو: سرمایهگذاری بر این باور است که سهامی که در قیمت 52 دلار معامله میشود، کاهش خواهد یافت. با اجرای استراتژی اسپرد پوت خرسی، سرمایهگذار یک قرارداد اختیار فروش (put) را با قیمت اعمال 50 دلار (استرایک بالاتر) خریداری میکند و همزمان یک قرارداد اختیار فروش دیگر را با قیمت اعمال 45 دلار (استرایک پایینتر) میفروشد. هر دو قرارداد تاریخ سررسید یکسانی دارند.

در نمودار سود و زیان (P\&L) بالا مشخص است که این رویکرد نزولی است. در اجرای اسپرد پوت خرسی، سقف سود شما محدود میشود، اما هزینه پرمیوم پرداختی کمتر است.

۵. پروتکتیو کالر (Protective Collar)

نحوه عملکرد: در استراتژی کالر حفاظتی، زمانی که شما مالک دارایی پایه هستید، یک اختیار فروش خارج از پول (OTM Put) خریداری کرده و همزمان یک اختیار خرید خارج از پول (OTM Call) با همان تاریخ سررسید میفروشید.

این استراتژی یک معامله خنثی محسوب میشود؛ به این معنا که در صورت افت قیمت سهم، از شما محافظت میکند. دلیل آن هم این است که اختیار فروش خریداریشده مانند بیمه عمل کرده و یک کف قیمتی برای فروش احتمالی دارایی ایجاد میکند.

زمان استفاده: بهترین زمان اجرای این استراتژی زمانی است که یک موقعیت خرید (لانگ) در سهام دارید و آن سهم سود قابلتوجهی برایتان ایجاد کرده است.

ریسک در مقابل سود: معاملهگران ممکن است مجبور شوند سهام خود را با قیمتی بالاتر بفروشند و از کسب سودهای بیشتر چشمپوشی کنند.

مثال: فرض کنید ۱۰۰ سهم IBM را در تاریخ ۱ ژانویه با قیمت ۱۰۰ دلار خریداری کردهاید. برای ساختن یک کالر حفاظتی، میتوانید یک اختیار خرید مارس IBM با قیمت ۱۰۵ دلار بفروشید و همزمان یک اختیار فروش مارس IBM با قیمت ۹۵ دلار بخرید. به این ترتیب، شما تا سطح ۹۵ دلار محافظت دارید. اما نقطه ضعف این است که اگر IBM پیش از سررسید به ۱۰۵ دلار برسد، ممکن است مجبور شوید سهام خود را در همان قیمت بفروشید.

مثال استراتژی آپشن پروتکتیو کالر (Protective Collar)

سناریو: یک سرمایهگذار ۱۰۰ سهم IBM را با قیمت ۱۰۰ دلار خریداری میکند و همزمان یک اختیار خرید (Call) مارس با قیمت اعمال ۱۰۵ دلار میفروشد و یک اختیار فروش (Put) مارس با قیمت اعمال ۹۵ دلار خریداری میکند.

این استراتژی از سرمایهگذار در برابر ریسک نزولی شدید محافظت میکند؛ زیرا اگر قیمت IBM به زیر ۹۵ دلار سقوط کند، میزان ضرر محدود خواهد بود. در عین حال، در صورت رشد سهم، همچنان امکان کسب سود وجود دارد.

برای مقایسه، نمودار سود و زیان سهام بهتنهایی (بدون استفاده از کالر حفاظتی) بهصورت خطچین نمایش داده میشود.

نمودار سود و زیان (P\&L) در بالا نشان میدهد که استراتژی کالر حفاظتی ترکیبی از یک «کال پوششدار» (Covered Call) و یک «پوت خریداریشده» (Long Put) است. نقطه ضعف این استراتژی این است که ممکن است مجبور شوید سهام خود را در قیمت اعمال اختیار خرید فروخته و از رشد بیشتر سهم صرفنظر کنید.

با این حال، معمولاً این موضوع مشکلساز نخواهد بود؛ زیرا تا آن زمان، سرمایهگذار از رشد سهام پایه سود کافی به دست آورده است.

6. استراتژی لانگ استردل (Long Straddle)

نحوه عملکرد: در استراتژی استرادل خریداریشده، معاملهگر بهطور همزمان یک اختیار خرید (Call Option) و یک اختیار فروش (Put Option) بر روی یک دارایی پایه خریداری میکند؛ بهشرط آنکه هر دو قرارداد دارای قیمت اعمال (Strike Price) و تاریخ انقضای یکسان باشند. این استراتژی زمانی سودآور است که قیمت دارایی پایه در یکی از دو جهت (افزایش یا کاهش) نوسان شدیدی داشته باشد. در چنین شرایطی، حرکت قیمتی میتواند هزینه پرداختی بابت پرمیوم دو قرارداد را پوشش داده و سود خالص ایجاد کند.

زمان استفاده: زمانی مناسب است که سرمایهگذار پیشبینی کند دارایی پایه از محدوده قیمتی مشخصی خارج خواهد شد، اما از جهت حرکت (صعود یا نزول) اطمینان نداشته باشد.

ریسک و سود: این استراتژی از نظر تئوری امکان کسب سود نامحدود را فراهم میکند. حداکثر میزان زیان محدود به مجموع پرمیومهای پرداختشده برای خرید دو قرارداد اختیار است.

مثال استراتژی آپشن لانگ استردل (Long Straddle)

سناریو: فرض کنید یک سرمایهگذار سهامی را که در قیمت 50 دلار معامله میشود خریداری میکند و همزمان یک قرارداد اختیار خرید (Call) با قیمت اعمال 50 دلار به ارزش 3 دلار و یک قرارداد اختیار فروش (Put) با همان قیمت اعمال به ارزش 3.25 دلار میخرد. در این حالت، اگر قیمت سهام بهطور قابلتوجهی افزایش یا کاهش یابد، سود بالقوه نامحدود خواهد بود. اما اگر قیمت سهم تا تاریخ سررسید روی همان 50 دلار باقی بماند، حداکثر زیان معاملهگر برابر با مجموع پرمیومهای پرداختی یعنی 625 دلار خواهد بود.

در نمودار سود و زیان (P\&L) بالا، دو نقطه سربهسر (Break-even Point) وجود دارد. در این استراتژی جهت حرکت بازار اهمیت ندارد؛ تنها کافی است نوسان قیمت بهاندازه کافی شدید باشد تا سود ایجاد شود.

7. استراتژی لانگ استرنگل (Long Strangle)

نحوه عملکرد: در استراتژی استرنگل خریداریشده، سرمایهگذار بهطور همزمان یک قرارداد اختیار خرید (Call) و یک قرارداد اختیار فروش (Put) خریداری میکند که دارای قیمتهای اعمال متفاوت هستند. به این صورت که یک اختیار خرید خارج از پول (OTM Call) و یک اختیار فروش خارج از پول (OTM Put) روی یک دارایی پایه مشترک و با تاریخ سررسید یکسان گرفته میشود. این استراتژی زمانی استفاده میشود که معاملهگر انتظار نوسانات شدید در قیمت دارایی پایه دارد اما مطمئن نیست حرکت قیمت صعودی خواهد بود یا نزولی.

نمونه کاربرد: یکی از بهترین موقعیتها برای استفاده از استرنگل، انتشار اخبار مهم مانند گزارش درآمدهای یک شرکت یا اعلام نظر سازمان غذا و داروی آمریکا (FDA) درباره تأیید یک داروی جدید است. این رویدادها معمولاً باعث افزایش نوسانات بازار میشوند.

زمان استفاده: این استراتژی بیشتر در شرایطی که بازار در معرض نوسانات شدید قرار دارد، مناسب است؛ زمانی که قیمت سهم ممکن است حرکات بزرگی به سمت بالا یا پایین داشته باشد.

نکته: استراتژی استرنگل تقریباً همیشه ارزانتر از استراتژی استرادل است، زیرا قراردادهای اختیار معاملهای که در استرنگل خریداری میشوند، خارج از پول (OTM) هستند.

مثال:

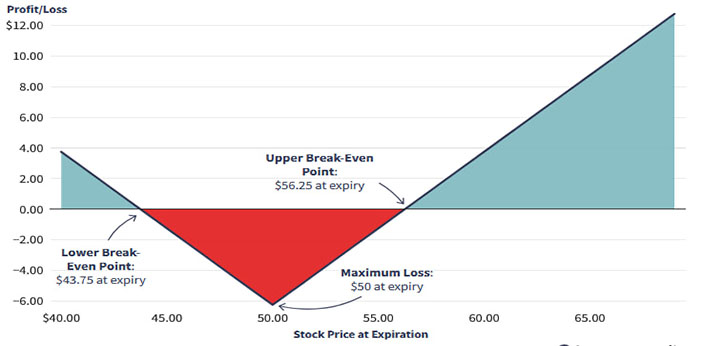

فرض کنید سهام استارباکس با قیمت 50 دلار معامله میشود و شما قصد دارید از استراتژی استرنگل خریداریشده استفاده کنید. برای این کار، یک اختیار خرید استارباکس با قیمت اعمال 52 دلار خریداری میکنید و بابت آن 3 دلار پرمیوم بهازای هر سهم (300 دلار برای یک قرارداد شامل 100 سهم) پرداخت میکنید. همزمان یک اختیار فروش با قیمت اعمال 48 دلار نیز خریداری میکنید که پرمیوم آن 2.85 دلار بهازای هر سهم (285 دلار برای یک قرارداد) است. در مجموع، هزینه اجرای این استراتژی 585 دلار خواهد بود.

این استراتژی بهگونهای طراحی شده است که اگر قیمت سهام بالاتر از 52 دلار یا پایینتر از 48 دلار برود، سودآور شود. اما اگر قیمت سهام در محدوده 48 تا 52 دلار باقی بماند، حداکثر زیان شما همان 585 دلار خواهد بود.

حال فرض کنید قیمت سهم در تاریخ سررسید به 38 دلار برسد. در این حالت، اختیار خرید شما بیارزش منقضی میشود، اما اختیار فروش ارزشمند خواهد شد. این اختیار فروش 1000 دلار ارزش دارد (100 سهم × 10 دلار اختلاف قیمت). با کسر پرمیوم اولیه 285 دلاری، سود خالص اختیار فروش 715 دلار خواهد بود. سپس اگر زیان 300 دلاری از اختیار خرید بیارزششده را کسر کنیم، سود نهایی شما از اجرای استرنگل برابر با 415 دلار (715 – 300) خواهد بود.

مثال استراتژی آپشن لانگ استرنگل (Long Strangle)

سناریو: یک معاملهگر یک اختیار خرید استارباکس با قیمت اعمال ۵۲ دلار و یک اختیار فروش با قیمت اعمال ۴۸ دلار خریداری میکند؛ مجموع هزینه خرید این دو قرارداد ۵۸۵ دلار است. اگر قیمت سهام در تاریخ انقضا بین ۴۸ تا ۵۲ دلار باقی بماند، حداکثر زیان معاملهگر برابر با ۵۸۵ دلار خواهد بود. با این حال، اگر قیمت سهام بهطور قابلتوجهی تغییر کند، معاملهگر میتواند سودی معادل ۴۱۵ دلار کسب کند.

برای اینکه این استراتژی سودآور باشد، قیمت سهام استارباکس باید در تاریخ انقضا بهطور قابلتوجهی پایینتر از نقطه سربهسر ۴۲.۱۵ دلار یا بالاتر از ۵۷.۸۵ دلار حرکت کند تا هزینه کل ۵.۸۵ دلار بهازای هر سهم برای خرید هر دو اختیار معامله جبران شود.

8. استراتژی لانگ کال باترفلای (Long Call Butterfly Spread)

نحوه عملکرد: در استراتژی لانگ باترفلای با استفاده از اختیار خرید (Call Options)، ترکیبی از استراتژیهای صعودی (Bull Spread) و نزولی (Bear Spread) ایجاد میشود و شامل سه قیمت اعمال متفاوت است. تمامی قراردادها روی یک دارایی پایه مشترک و با تاریخ انقضای یکسان هستند.

یک باترفلای خریداریشده با کال میتواند با خرید یک اختیار خرید در پول (In-the-Money) با قیمت اعمال پایین، فروش دو اختیار خرید در پول (At-the-Money) و خرید یک اختیار خرید خارج از پول (Out-of-the-Money) ساخته شود. در یک باترفلای متعادل، فاصله بین بالهای spread برابر خواهد بود. این مثال به نام «Call Fly» شناخته میشود و در نتیجه باعث ایجاد یک بدهی خالص (Net Debit) میشود.

زمان استفاده: سرمایهگذاران زمانی از این استراتژی استفاده میکنند که پیشبینی میکنند قیمت سهام تا زمان انقضا تغییر زیادی نخواهد داشت.

ریسک و سود: هم سود و هم زیان محدود است.

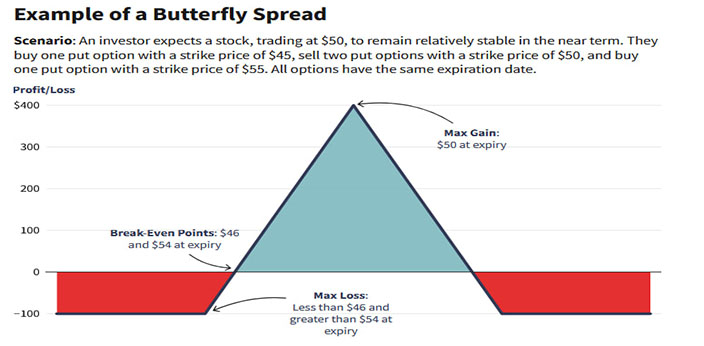

مثال استراتژی آپشن لانگ کال باترفلای

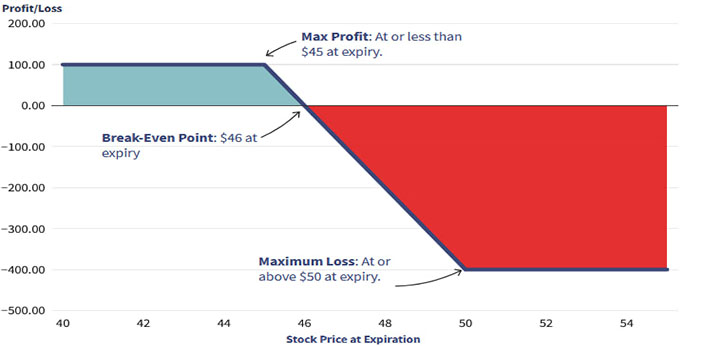

سناریو: یک سرمایهگذار پیشبینی میکند که قیمت سهامی که در ۵۰ دلار معامله میشود، در کوتاهمدت نسبتاً ثابت باقی بماند. او یک اختیار فروش (Put) با قیمت اعمال ۴۵ دلار خریداری میکند، دو اختیار فروش با قیمت اعمال ۵۰ دلار میفروشد و یک اختیار فروش با قیمت اعمال ۵۵ دلار میخرد. همه قراردادها تاریخ انقضای یکسانی دارند.

در نمودار سود و زیان (P\&L) زیر، توجه کنید که بیشترین سود زمانی حاصل میشود که سهام تا تاریخ انقضا بدون تغییر باقی بماند، یعنی در نقطه قیمت اعمال At-the-Money (ATM). هر چه قیمت سهام از قیمتهای اعمال ATM فاصله بگیرد، تغییر منفی در سود و زیان بیشتر میشود. حداکثر زیان زمانی رخ میدهد که سهام به قیمت اعمال پایینتر یا کمتر برسد (یا اگر سهام به قیمت اعمال بالاتر یا بیشتر برسد، در مورد قراردادهای Call).

9. استراتژی آیرون کندور (Iron Condor)

نحوه عملکرد: آیرون کندور یک استراتژی خنثی است که برای کسب سود در شرایط نوسان پایین طراحی شده است. در این روش، سرمایهگذار همزمان یک بول پوت اسپرد (Bull Put Spread) و یک بیر کال اسپرد (Bear Call Spread) را در اختیار دارد. ساختار آیرون کندور با فروش یک اختیار فروش خارج از پول (OTM Put)، خرید یک اختیار فروش OTM با قیمت اعمال پایینتر، فروش یک اختیار خرید OTM و خرید یک اختیار خرید OTM با قیمت اعمال بالاتر (Bear Call Spread) شکل میگیرد.

تمامی قراردادها تاریخ انقضای یکسانی دارند و روی همان دارایی پایه هستند. معمولاً فاصله قیمتهای اعمال در بخش پوت و کال برابر است. این استراتژی به سرمایهگذار یک پرمیوم خالص (Net Premium) ارائه میدهد.

زمان استفاده: در دورههای نوسان کم و زمانی که انتظار حرکت شدید قیمت در سهام پایه وجود ندارد.

ریسک و سود: بیشترین سود زمانی حاصل میشود که قیمت سهام در محدوده قیمتهای اعمال گزینههای فروختهشده باقی بماند.

مثال: فرض کنید با فروش گزینههای پوت و کال OTM، به ازای هر قرارداد ۱۰۰ سهم، ۴ دلار پرمیوم دریافت میکنید (مجموعاً ۴۰۰ دلار). بیشترین سود ۴۰۰۰ دلار زمانی است که قیمت سهام بین ۹۵ تا ۱۱۰ دلار باقی بماند و تمام گزینهها بیارزش شوند. اگر قیمت سهام به زیر ۹۱ دلار یا بالای ۱۱۴ دلار برسد، استراتژی شروع به زیاندهی میکند. حداکثر زیان ۶۰۰۰ دلار زمانی رخ میدهد که قیمت سهام زیر ۸۵ دلار یا بالای ۱۲۰ دلار در تاریخ انقضا باشد.

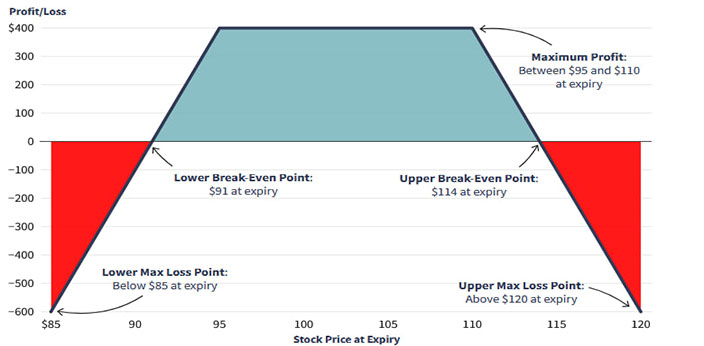

مثال استراتژی آپشن آیرون کندور

آیرون کندور یک استراتژی صرفاً مبتنی بر گزینهها است که شامل ورود همزمان به چهار قرارداد اختیار معامله مختلف میشود:

• فروش یک اختیار خرید خارج از پول (OTM Call) برای دریافت پرمیوم، مانند کال اکتبر با قیمت اعمال ۱۱۰ دلار.

• خرید یک اختیار خرید OTM دیگر با قیمت اعمال بالاتر برای محدود کردن زیان احتمالی در سمت صعودی، مانند کال اکتبر با قیمت اعمال ۱۲۰ دلار.

• فروش یک اختیار فروش خارج از پول (OTM Put)، مانند پوت اکتبر با قیمت اعمال ۹۵ دلار.

• خرید یک اختیار فروش OTM دیگر با قیمت اعمال پایینتر برای محدود کردن زیان احتمالی در سمت نزولی، مانند پوت اکتبر با قیمت اعمال ۸۵ دلار.

۱۰. استراتژی آیرون باترفلای (Iron Butterfly)

نحوه عملکرد: در استراتژی آیرون باترفلای، سرمایهگذار یک اختیار فروش نزدیک به قیمت بازار (ATM Put) میفروشد و همزمان یک اختیار فروش خارج از پول (OTM Put) میخرد. همزمان، یک اختیار خرید ATM میفروشد و یک اختیار خرید OTM میخرد. تمامی قراردادها تاریخ انقضای یکسان و روی همان دارایی پایه هستند. این استراتژی مشابه باترفلای اسپرد است، اما هم از کال و هم از پوت استفاده میکند، به جای استفاده از یکی از آنها. سرمایهگذاران این روش را به دلیل درآمدزایی آن میپسندند، زیرا سود و زیان در یک محدوده مشخص، بسته به قیمتهای اعمال گزینهها، محدود میشود.

این روش اساساً ترکیبی از فروش یک استرادل ATM و خرید بالهای محافظتی (“Protective Wings”) است. میتوان آن را به عنوان دو اسپرد در نظر گرفت که معمولاً عرض هر دو اسپرد برابر است. اختیار خرید OTM خریداری شده، سرمایهگذار را در برابر افزایش شدید قیمت محافظت میکند و اختیار فروش OTM خریداری شده، از زیان در سمت نزولی جلوگیری میکند.

زمان استفاده: مناسب برای کسب سودهای کوچک با سهام کمنوسان.

ریسک و سود: حداکثر زیان محدود به فاصله بین قیمتهای اعمال اسپرد منهای پرمیوم دریافتشده است.

مثال: فرض کنید انتظار دارید سهام IBM پس از انتشار گزارش سود خوب، کمی افزایش یابد و نوسان ضمنی (Implied Volatility) طی دو هفته آینده کاهش یابد. بنابراین، قیمت سهام IBM باید در حدود ۱۶۰ دلار باقی بماند. با فروش یک استرادل ATM (فروش ۱۶۰ کال و ۱۶۰ پوت) و خرید گزینههای OTM دورتر (۱۶۵ کال و ۱۵۵ پوت)، یک اعتبار خالص (Net Credit) ۵۵۰ دلار دریافت میکنید.

حداکثر سود زمانی حاصل میشود که قیمت سهام IBM روی ۱۶۰ دلار باقی بماند و گزینههای فروختهشده بیارزش شوند. ریسک شما با خرید گزینههای OTM محدود میشود و زیان در صورت حرکت شدید قیمت سهام فراتر از ۱۵۴.۵۰ یا ۱۶۵.۵۰ دلار محدود خواهد بود.

معاملات انجام شده:

• فروش یک IBM 160 Call

• فروش یک IBM 160 Put (ایجاد استرادل ATM)

• خرید یک IBM 165 Call (برای محدود کردن ریسک صعودی)

• خرید یک IBM 155 Put (برای محدود کردن ریسک نزولی)

فاصله بین قیمتهای اعمال کوتاهمدت و بلندمدت ۵ دلار به ازای هر سهم (یا ۵۰۰ دلار به ازای هر قرارداد) است.

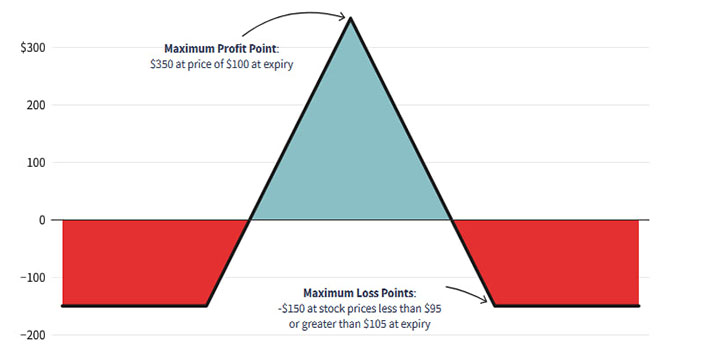

مثال استراتژی آپشن آیرون باترفلای

سناریو: یک معاملهگر پیشبینی میکند که قیمت سهام ABC طی دو هفته آینده در حوالی ۱۰۰ دلار باقی بماند. معاملات زیر انجام میشود (هر قرارداد اختیار شامل ۱۰۰ سهم است):

• فروش یک قرارداد ABC Call با قیمت اعمال ۱۰۰ دلار به ارزش ۲۵۰ دلار

• فروش یک قرارداد ABC Put با قیمت اعمال ۱۰۰ دلار به ارزش ۲۵۰ دلار (ایجاد استرادل ATM)

• خرید یک قرارداد ABC Call با قیمت اعمال ۹۵ دلار به ارزش ۷۵ دلار (برای محدود کردن ریسک نزولی)

• خرید یک قرارداد ABC Put با قیمت اعمال ۱۰۵ دلار به ارزش ۷۵ دلار (برای محدود کردن ریسک صعودی)

این ترکیب موجب میشود که سود و زیان در محدوده مشخصی محدود شود و معاملهگر از تغییرات شدید قیمت در هر دو جهت محافظت شود.

استراتژیهای سودده آپشن در بازار خنثی

بازار خنثی یا جانبی، بازاری است که قیمتها در طول زمان تغییر چندانی ندارند و بنابراین نوسان آن پایین است. در چنین شرایطی، استراتژیهایی مانند Short Straddle، Short Strangle و Long Butterfly میتوانند سودآور باشند، زیرا پرمیوم دریافتشده از فروش آپشنها در صورتی که آپشنها بیارزش منقضی شوند (مثلاً به قیمت اعمال استرادل برسند) حداکثر خواهد بود.

خرید Protective Put هدر دادن پول است؟

Protective Put نوعی بیمه در برابر زیانهای پرتفوی است. همانند هر بیمه دیگری، شما حق بیمهای میپردازید و امیدوارید هرگز نیاز به استفاده از آن پیدا نکنید. در زمینه محافظت از پرتفوی نیز، با پرداخت هزینه خرید Protective Put، اگر بازار دچار ریزش شود، وضع شما بهتر از حالتی خواهد بود که این آپشنها را نداشتید.

Calendar Spread چیست؟

Calendar Spread شامل خرید و فروش همزمان آپشنها روی یک دارایی پایه با تاریخ انقضای متفاوت است. از این استراتژی اغلب برای شرطبندی روی تغییرات در ساختار زمانی نوسان دارایی پایه استفاده میشود.

Box Spread چیست؟

Box Spread یک استراتژی آپشن است که با ترکیب یک Bull Call Spread و یک Bear Put Spread با همان قیمت اعمال، یک وام مصنوعی ایجاد میکند. نتیجه این استراتژی موقعیتی است که در زمان انقضا همواره معادل فاصله بین قیمتهای اعمال پرداخت میکند. به عنوان مثال، اگر یک Box با قیمتهای اعمال ۲۰ و ۴۰ ایجاد کنید، در زمان انقضا همواره ارزش آن ۲۰ خواهد بود. پیش از انقضا، ارزش آن کمتر از ۲۰ است و مانند اوراق قرضه بدون بهره عمل میکند. معاملهگران از Box برای قرض گرفتن یا وام دادن سرمایه استفاده میکنند، بسته به نرخ بهره ضمنی آن.

جمعبندی

اگرچه معاملات آپشن ممکن است برای تازهواردان ترسناک به نظر برسد، اما استراتژیهای زیادی وجود دارد که میتوانند ریسک را محدود و بازدهی را افزایش دهند. برخی استراتژیها از چند آپشن جبرانکننده استفاده میکنند. برای کسانی که قبلاً در دارایی پایه سرمایهگذاری کردهاند، Covered Call، Collar و Married Put مناسب هستند، در حالی که Straddle و Strangle میتوانند برای گرفتن موقعیت در بازارهای متحرک کاربرد داشته باشند.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: ۳۱ شهریور ۱۴۰۴

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس