آموزش استراتژی بیر پوت اسپرد (Bear Put Spread) چیست؟

اسپرد فروش نزولی یکی از استراتژیهای پرکاربرد در معاملات آپشن است که زمانی مورد استفاده قرار میگیرد که سرمایهگذار پیشبینی میکند قیمت یک دارایی در آینده کاهش پیدا خواهد کرد. در این روش، معاملهگر یک قرارداد اختیار فروش (Put Option) با قیمت اعمال بالاتر خریداری کرده و به طور همزمان یک قرارداد اختیار فروش دیگر با همان تاریخ سررسید اما با قیمت اعمال پایینتر میفروشد.

10 تا استراتژی آپشن که باید بدانید

این ترکیب به کاهش هزینه ورود به معامله کمک میکند، زیرا بخشی از مبلغ پرداختی برای خرید اختیار فروش از محل فروش اختیار دوم تأمین میشود. البته در این استراتژی، سود نهایی محدود است و حداکثر آن برابر با اختلاف میان دو قیمت اعمال منهای هزینه خالص پرداختی خواهد بود. همین ویژگی باعث میشود که اسپرد فروش نزولی نسبت به روشهایی مانند فروش استقراضی، گزینهای ایمنتر و کنترلشدهتر باشد.

به طور کلی، اختیار فروش (Put Option) این حق را به دارنده خود میدهد که مقدار مشخصی از یک دارایی را در قیمتی معین و تا پیش از تاریخ سررسید بفروشد.

این استراتژی در منابع تخصصی با نامهای دیگری همچون «اسپرد فروش بدهکار» (Debit Put Spread) یا «اسپرد فروش طولانی» (Long Put Spread) نیز شناخته میشود.

اجرای استراتژی اسپرد فروش نزولی (Bear Put Spread)

برای درک بهتر، فرض کنید سهامی در حال حاضر با قیمت 30 دلار معامله میشود. یک معاملهگر آپشن میتواند استراتژی اسپرد فروش نزولی را به این شکل پیادهسازی کند:

- خرید یک قرارداد اختیار فروش (Put Option) با قیمت اعمال 35 دلار به ارزش 475 دلار (معادل 4.75 دلار × 100 سهم هر قرارداد)

- فروش یک قرارداد اختیار فروش دیگر با قیمت اعمال 30 دلار به ارزش 175 دلار (معادل 1.75 دلار × 100 سهم هر قرارداد)

در این حالت، معاملهگر برای اجرای این استراتژی باید مجموعاً 300 دلار پرداخت کند (475 – 175). حال اگر قیمت دارایی پایه تا زمان سررسید به کمتر از 30 دلار برسد، سرمایهگذار به سود خالص 200 دلاری خواهد رسید. این سود به این شکل محاسبه میشود: اختلاف بین قیمتهای اعمال (35 – 30 = 5 دلار × 100 سهم = 500 دلار) منهای هزینه خالص استراتژی (300 دلار)، که در نهایت برابر با 200 دلار خواهد بود.

مزایا و معایب استفاده از بیر پوت اسپرد

مهمترین مزیت اسپرد فروش نزولی، کاهش ریسک خالص است. فروش اختیار فروش با قیمت اعمال پایینتر باعث میشود بخشی از هزینه خرید اختیار فروش با قیمت اعمال بالاتر جبران شود. به این ترتیب، سرمایه اولیه مورد نیاز کمتر از زمانی خواهد بود که تنها یک اختیار فروش خریداری شود. علاوه بر این، ریسک این استراتژی محدود به هزینه خالص آن است و برخلاف فروش استقراضی (Short Selling)، سرمایهگذار در معرض ریسک نامحدود افزایش قیمت سهام قرار نمیگیرد.

این استراتژی زمانی ایدهآل است که معاملهگر پیشبینی کند قیمت سهام تا زمان سررسید کمی کاهش یابد. با این حال، اگر افت قیمت بیش از انتظار باشد، معاملهگر از سود بیشتر محروم میشود. به همین دلیل، اسپرد فروش نزولی نوعی تعادل میان ریسک و بازده ایجاد میکند که برای بسیاری از معاملهگران جذاب است.

مزایا

- ریسک این استراتژی کمتر از فروش استقراضی مستقیم (Short-Selling) است.

- در بازارهایی با روند نزولی ملایم عملکرد مناسبی دارد.

- میزان زیان محدود به خالص مبلغی است که برای خرید آپشنها پرداخت شده است.

معایب

- ریسک اعمال زودهنگام (Early Assignment) وجود دارد.

- اگر قیمت دارایی بهطور چشمگیری افزایش یابد، میتواند پرریسک باشد.

- سقف سود به اختلاف بین قیمتهای اعمال محدود میشود.

در مثال بالا، حداکثر سود استراتژی Bear Put Spread زمانی به دست میآید که قیمت دارایی پایه در زمان سررسید روی ۳۰ دلار، یعنی قیمت اعمال پایینتر، بسته شود. اگر قیمت کمتر از ۳۰ دلار بسته شود، سود اضافی دیگری ایجاد نخواهد شد. در صورتی که قیمت بین دو قیمت اعمال قرار گیرد، میزان سود کاهش مییابد. اما اگر دارایی در سطحی بالاتر از قیمت اعمال ۳۵ دلار بسته شود، کل مبلغی که برای ایجاد این استراتژی پرداخت شده است از دست خواهد رفت.

دیتای لول 2 در بازار ارزهای دیجیتال – Level 2 Crypto Data

همچنین، مشابه هر موقعیت فروش استقراضی، دارندگان قراردادهای آپشن نمیتوانند زمان انجام تعهدات خود را انتخاب کنند. همواره ریسک «اعمال زودهنگام» (Early Assignment) وجود دارد. به این معنا که ممکن است مجبور شوند تعداد مشخصی از دارایی را در قیمت توافقشده خرید یا فروش کنند. اعمال زودهنگام معمولاً در شرایطی رخ میدهد که اخبار مهمی مانند اعلام سود نقدی (Dividend) یا خبر ادغام و تملک (Merger) روی قیمت سهام تأثیر بگذارد.

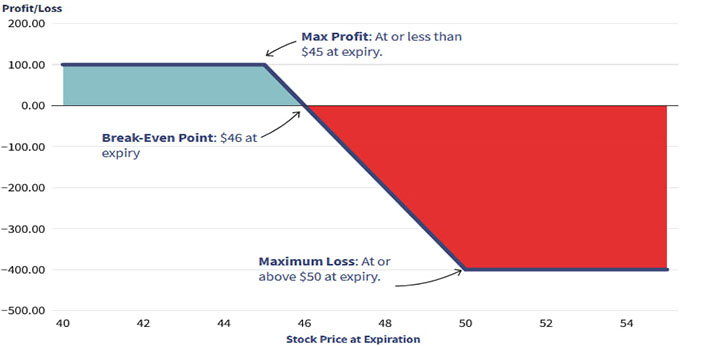

مثال استراتژی Bear Put Spread در معاملهگری

فرض کنید سهام شرکت Levi Strauss & Co. (نماد LEVI) در تاریخ ۲۰ اکتبر ۲۰۱۹ با قیمت ۵۰ دلار معامله میشود. با نزدیک شدن به فصل زمستان، پیشبینی شما این است که عملکرد سهام این شرکت چندان مطلوب نخواهد بود و قیمت آن کاهش نسبی خواهد داشت. بنابراین یک قرارداد اختیار فروش (Put Option) با قیمت اعمال ۴۰ دلار به قیمت ۴ دلار خریداری میکنید. و همزمان یک قرارداد اختیار فروش با قیمت اعمال ۳۰ دلار به قیمت ۱ دلار میفروشید. هر دو قرارداد در تاریخ ۲۰ نوامبر ۲۰۱۹ منقضی میشوند. در این حالت، ایجاد این استراتژی برای شما ۳ دلار هزینه خواهد داشت (۴ دلار – ۱ دلار).

اگر سهام LEVI در تاریخ سررسید (۲۰ نوامبر) بالاتر از ۴۰ دلار بسته شود، حداکثر زیان شما برابر با ۳ دلار خواهد بود. اما اگر قیمت سهام در سطح ۳۰ دلار یا کمتر بسته شود، حداکثر سود شما ۷ دلار خواهد بود. این سود از اختلاف ۱۰ دلاری بین دو قیمت اعمال حاصل میشود، اما پس از کسر هزینه ۳ دلاری معامله و کارمزد کارگزاری، سود خالص به ۷ دلار محدود خواهد شد. نقطه سربهسر (Break-even Point) نیز برابر با ۳۷ دلار است؛ یعنی قیمت اعمال بالاتر منهای بدهی خالص معامله.

جمعبندی

استراتژی Bear Put Spread یک روش معاملاتی در بازار اختیار معامله است که برای سرمایهگذارانی با دیدگاه نزولی طراحی شده است؛ کسانی که انتظار دارند قیمت یک دارایی کاهش پیدا کند. در این روش، معاملهگر با خرید و فروش قراردادهای اختیار فروش روی یک دارایی مشخص با قیمتهای اعمال متفاوت، به دنبال کسب سود حداکثر و همزمان محدود کردن زیانهای احتمالی است.

این استراتژی در بازارهایی با روند نزولی ملایم بیشترین کارایی را دارد؛ چراکه زیان بالقوه را تنها به میزان هزینه پرداختی برای ایجاد موقعیت محدود میکند و در عین حال سود را به اختلاف بین قیمتهای اعمال محدود میسازد. البته معاملهگران باید نسبت به ریسکهایی مانند «اعمال زودهنگام» (Early Assignment) و تأثیر نوسانات غیرمنتظره بازار آگاه باشند تا تصمیمگیری دقیقتری داشته باشند.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 30 سپتامبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس