در بازارهای مالی سنتی، شاخص نوسانپذیری اغلب بهعنوان «معیار ترس» (Fear Gauge) شناخته میشود. اما در بازار بیتکوین، هنگام بررسی نوسانپذیری ضمنی (Implied Volatility)، این شاخص بیشتر بهعنوان «معیار تحرک» (Action Gauge) یا «معیار ترس و طمع» (Fear and Greed Gauge) تعبیر میشود.

اگر نمیدانید آپشن چیست، کلیک کنید.

تفاوت اصلی در این است که برخلاف اغلب بازارهای سنتی که حرکات بزرگ معمولاً با کاهش سطح قیمت همراهاند، در بازار اختیار معامله بیتکوین، تمایل مثبت (Positive Skew) در هر دو موقعیت خرید (Call) و فروش (Put) مشاهده میشود. دلیل آن هم این است که جابهجاییهای قیمتی بزرگ در بیتکوین میتوانند هم در جهت صعودی و هم در جهت نزولی رخ دهند.

چگونه با Volatility معامله کنیم؟

نوسانپذیری ضمنی (Implied Volatility) در قراردادهای اختیار معامله بیتکوین، نمایی از حرکتهای احتمالی قیمت در آینده ارائه میدهد. از آنجا که اختیار معاملهها دادههای کلیدی برای محاسبه شاخص نوسانپذیری هستند، استفاده از مرجع دقیق اهمیت زیادی دارد.

معامله نوسان از طریق قراردادهای اختیار (با محوریت Vega) به طور طبیعی با پارامترهای دیگری مانند Delta (میزان حساسیت به حرکت قیمت دارایی پایه) و Theta (اثر کاهش ارزش قرارداد در گذر زمان) همراه است. به همین دلیل قراردادهای آتی شاخص نوسان (Volatility Index Futures) روشی سادهتر و کارآمدتر محسوب میشوند. این ابزار نهتنها امکان معامله مستقیم نوسان را فراهم میکند، بلکه استراتژیهایی مانند پوشش ریسک نوسان در معاملات اختیار، بازگشت به میانگین (Mean Reversion) و استراتژیهای مومنتوم را نیز در دسترس قرار میدهد.

تفسیر شاخص DVOL

شاخص DVOL بهعنوان معیاری آیندهنگر، نوسان پیشبینیشده ۳۰ روزه سالانه بیتکوین را نشان میدهد. برای تخمین تقریبی حرکت روزانه، کافی است مقدار DVOL بر عدد ۲۰ تقسیم شود. بهعنوان نمونه، زمانی که DVOL = 90 باشد، انتظار حرکت روزانه حدود ۴.۵ درصد وجود دارد. (روش دقیقتر تقسیم DVOL بر ریشه دوم ۳۶۵ است که عددی تخصصیتر ارائه میدهد).

روش محاسبه شاخص نوسانپذیری بیتکوین

مراحل اصلی محاسبه به شرح زیر است:

- انتخاب دو سررسید نزدیک به ۳۰ روز (یکی کمتر و دیگری بیشتر از این بازه).

- محاسبه قیمت اختیار معامله بر اساس عمق بازار (Bid و Ask). در صورت گسترده بودن اسپرد، از آخرین قیمت معاملهشده در یک دقیقه اخیر یا قیمت مارک (Mark Price) استفاده میشود.

- محاسبه قیمت ترکیبی اختیار ضمنی. در نبود داده کافی یا اسپرد نامناسب، از قیمت مارک یک دقیقه قبل استفاده میشود.

- حذف قراردادهای در سود (ITM) و اختیارهای بسیار دور از پول (OTM) با دلتا کمتر از ۵ درصد.

- استفاده از روش Variance Swap برای محاسبه واریانس سررسیدهای کوتاهمدت و بلندمدت، سپس میانیابی و استخراج جذر آن.

- فیلتر کردن نویز و هموارسازی نتایج بهمنظور رسیدن به شاخص نهایی.

محاسبات دقیق (Crunching the Numbers)

- سررسید اول (Expiry1) باید نزدیکترین تاریخ باقیمانده تا ۳۰ روز یا کمتر باشد، به شرطی که حداقل یک ساعت از معرفی آن گذشته باشد.

- سررسید دوم (Expiry2) باید نزدیکترین تاریخ بیشتر از ۳۰ روز باشد و آن نیز حداقل یک ساعت از معرفیاش گذشته باشد.

- ابزارها و سررسیدهای تازه معرفیشده (کمتر از یک ساعت) نادیده گرفته میشوند، چون اسپرد آنها در ابتدا واقعی نیست.

- برای هر سررسید، عمق خرید (Depth Bid) و عمق فروش (Depth Ask) محاسبه میشود تا حجم سفارشها نیز لحاظ گردد.

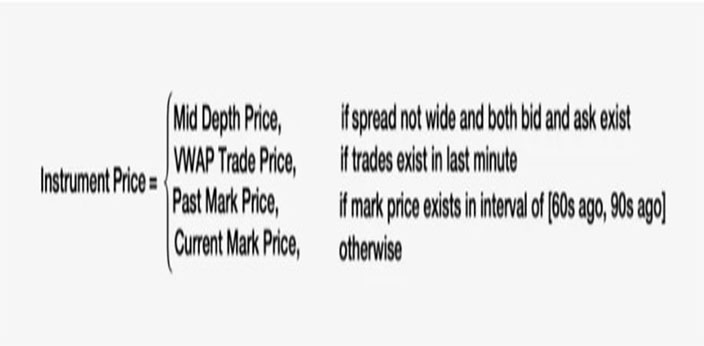

قیمت ابزار (Instrument Price)

قیمت ابزار برابر است با میانگین عمق خرید و فروش (Mid Depth Price)، به شرط آنکه اسپرد بیشازحد گسترده نباشد و هر دو سمت بازار دارای قیمت معتبر باشند. برای جلوگیری از اثرگذاری سفارشهای کوچک، از روش میانگین وزنی حجمی (VWAP) تا رسیدن به حداقل حجم ۲ بیتکوین استفاده میشود.

محاسبات عمق بازار تا ۵ سطح سفارش انجام میشود، هر سطح با فاصله یک تیک (۰.۰۰۰۵ BTC) از سطح قبلی. اگر مجموع حجم در این سطوح کمتر از ۲ BTC باشد، سطحهای بیشتری اضافه میشود تا حجم به حداقل ۲ بیتکوین برسد.

عمق خرید (Depth Bid) و عمق فروش (Depth Ask)

برای محاسبه عمق خرید، وزن حجم هر سطح سفارش در قیمت آن ضرب شده و مجموع آنها تقسیم بر ۲ میشود:

Depth Bid = (0.1×0.1505 + 0.0×0.1500 + 0.2×0.1495 + 0.0×0.1490 + 1.0×0.1485 + 0.7×0.1480)/2 = 0.148525

به همین ترتیب برای سمت فروش محاسبه میکنیم: Depth Ask = 0.1604

با استفاده از این دادهها، قیمت ابزار (Instrument Price) برابر میشود با 0.1544625.

اسپرد گسترده (Wide Spread)

در صورتی که اختلاف بین Depth Ask و Depth Bid بزرگ باشد، یعنی:

Depth Ask – Depth Bid ≥ max(min(MaxSpreadBidRatio × DepthBid, MaxSpreadWidth), MinSpreadWidth)

پارامترهای پیشفرض در انتهای وایتپیپر ذکر شدهاند

در چنین شرایطی، از قیمت جایگزین (Fallback Price) استفاده میشود تا محاسبات شاخص DVOL دقیق باقی بماند.

قیمت VWAP، میانگین وزنی حجمی تمامی معاملات انجامشده روی یک ابزار در یک دقیقه گذشته است. در صورتی که هیچ معاملهای در این بازه زمانی صورت نگرفته باشد، از قیمت مارک گذشته استفاده میکنیم. این قیمت مارک از بازه زمانی [۶۰ ثانیه پیش تا ۹۰ ثانیه پیش] انتخاب میشود. اگر به هر دلیلی قیمت مارک در این بازه در دسترس نباشد، از قیمت مارک فعلی استفاده میشود.

اگر دلتا ابزار کمتر از ۵ درصد باشد (Delta < 5% [پارامتر DeltaCutoff])، این کتابها از محاسبات بعدی حذف میشوند. دلیل حذف این کتابها این است که سفارشی با حق بیمه بسیار پایین و اندازه تیک بزرگ نسبت به Vega اطلاعات دقیق و با جزئیات کافی درباره عمق بازار ارائه نمیدهد و میتواند تصویری تحریفشده از فضای نوسان بازار ایجاد کند.

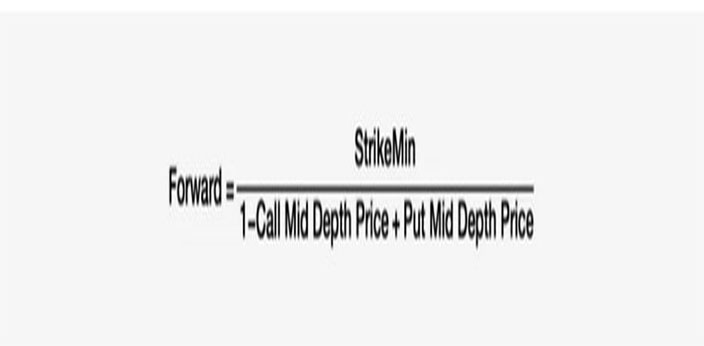

محاسبه قیمت آتی (Forward Price)

گام بعدی محاسبه قیمت آتی یا قیمت ترکیبی (Synthetic Price) برای هر سررسید است. این کار با استفاده از اختیار معامله ضمنی ترکیبی (Option Implied Synthetic) انجام میشود، به شرطی که حداقل دو سطح قیمت (Strike) کامل وجود داشته باشد که هر دو گزینه خرید (Call) و فروش (Put) با میانگین عمق بازار (Mid Depth Price) در دسترس باشند.

سپس اختلاف مطلق بین قیمت میانگین خرید و فروش محاسبه میشود:

abs(Call Mid Depth Price – Put Mid Depth Price)

و StrikeMin بهعنوان سطحی انتخاب میشود که کمترین مقدار اختلاف را داشته باشد.

اگر چند سطح قیمت (Strike) کمترین مقدار اختلاف را داشته باشند، ابتدا قیمت آتی ضمنی (Implied Forward Price) برای هر یک از آنها محاسبه میشود و سپس میانگین این مقادیر بهعنوان قیمت آتی نهایی در نظر گرفته میشود.

در صورتی که حداقل دو سطح قیمت کامل (پارامتر MinFullStrikesForMarketSyn) وجود نداشته باشد که هم گزینه خرید (Call) و هم گزینه فروش (Put) با میانگین عمق بازار (Mid Depth Price) در دسترس باشند، قیمت آتی برابر با آخرین قیمت ترکیبی یا مارک آتی گذشته در بازه \[۶۰ تا ۹۰ ثانیه پیش] برای آن سررسید در نظر گرفته میشود.

بهعنوان یک مکانیزم ایمنی اضافی، اگر هیچ قیمت ترکیبی گذشتهای در آن بازه موجود نباشد، از قیمت ترکیبی یا آتی فعلی همان سررسید استفاده میشود.

برای هر سررسید، Strike Cutoff سطح قیمتی است که برابر یا نزدیکترین سطح پایینتر از قیمت آتی برای آن سررسید باشد. سپس:

- همه گزینههای خرید (Call) با Strike کمتر از Strike Cutoff حذف میشوند.

- همه گزینههای فروش (Put) با Strike بزرگتر از Strike Cutoff حذف میشوند.

در نهایت، در هر Strike Cutoff دو ابزار وجود خواهد داشت و در سایر سطوح قیمت، حداکثر یک ابزار قابل محاسبه خواهد بود.

محاسبه واریانس

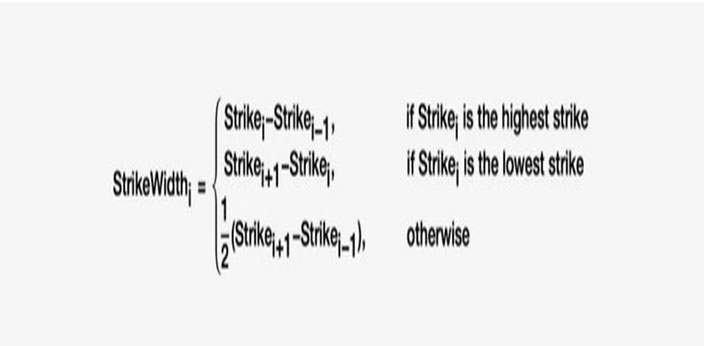

پس از فیلتر کردن سطحهای قیمت (Strike) و حذف ابزارهای نامعتبر، فهرستی از سطحهایی که حداقل یک ابزار معتبر دارند باقی میماند. برای هر یک از این سطحها، عرض Strike (Strike Width) محاسبه میشود.

در سطح پStrike Cutoffپ، پقیمت Strike (Strike Price)پ برابر با میانگین قیمت ابزار (Instrument Price) گزینه خرید (Call) و فروش (Put) است.

در سایر سطوح قیمت، پقیمت Strike همان قیمت ابزار معتبر (Non-Discarded Instrument) در آن سطح در نظر گرفته میشود.

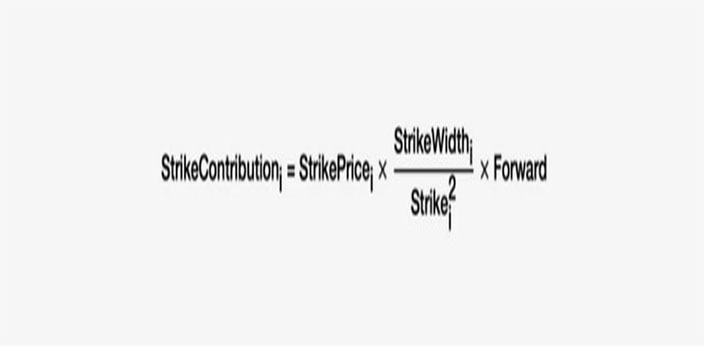

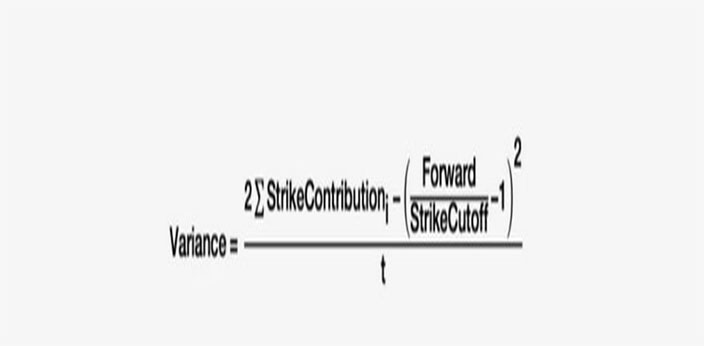

با استفاده از سهم هر سطح قیمت (Strike Contribution)، میتوان واریانس سررسید را محاسبه کرد. t نشاندهنده زمان تا سررسید به سال است.

توجه داشته باشید که عملاً میتوان شاخص نوسانپذیری (Volatility Index) هر سررسید را با استفاده از فرمول زیر بهدست آورد:

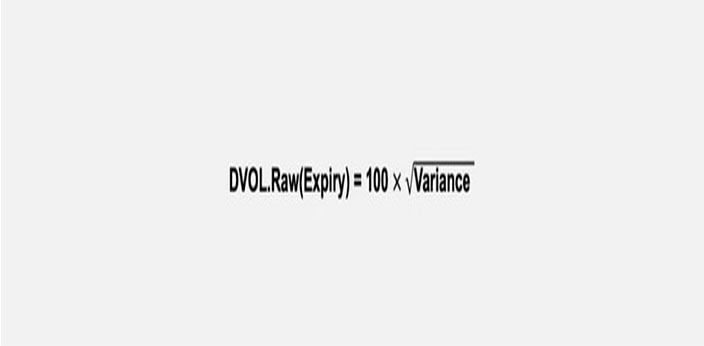

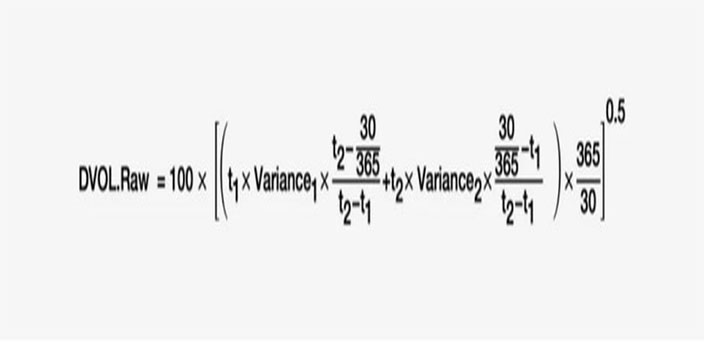

اکنون با استفاده از میانیابی وزنی بر اساس زمان بین دو سررسید انتخابشده، مقدار اولیه شاخص نوسان محاسبه میشود.

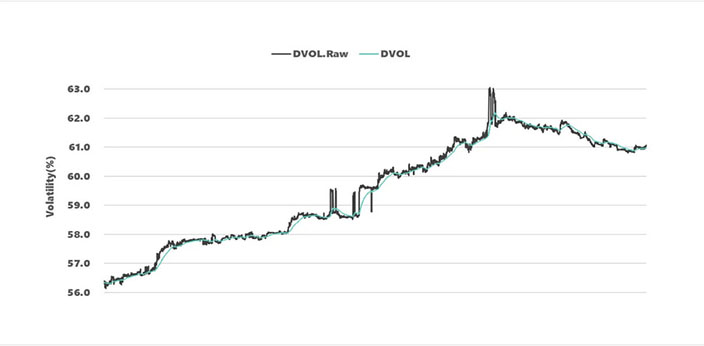

مقدار اولیه DVOL (DVOL.Raw) هر ثانیه محاسبه میشود. برای کاهش نویز و هموارسازی دادهها، از میانگین متحرک نمایی (EMA) آخرین ۲۴۰ نقطه \[پارامتر: EMAPeriod] استفاده میکنیم تا مقدار نهایی شاخص نوسان (DVOL) بهدست آید.

مقدار اولیه DVOL (DVOL.Raw) هر ثانیه محاسبه میشود. برای کاهش نویز و هموارسازی دادهها، از میانگین متحرک نمایی (EMA) آخرین ۲۴۰ نقطه \[پارامتر: EMAPeriod] استفاده میکنیم تا مقدار نهایی شاخص نوسان (DVOL) بهدست آید.

پارامترهای ذکرشده در این وایتپیپر نمونه و مقادیر پیشفرض هستند. با این حال، این پارامترها ممکن است توسط Deribit تغییر کنند. تغییرات پارامترها حداقل ۴۸ ساعت قبل از اعمال، اعلام خواهند شد.

پارامترهای ذکرشده در این وایتپیپر نمونه و مقادیر پیشفرض هستند. با این حال، این پارامترها ممکن است توسط Deribit تغییر کنند. تغییرات پارامترها حداقل ۴۸ ساعت قبل از اعمال، اعلام خواهند شد.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: 21 سپتامبر 2025

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس