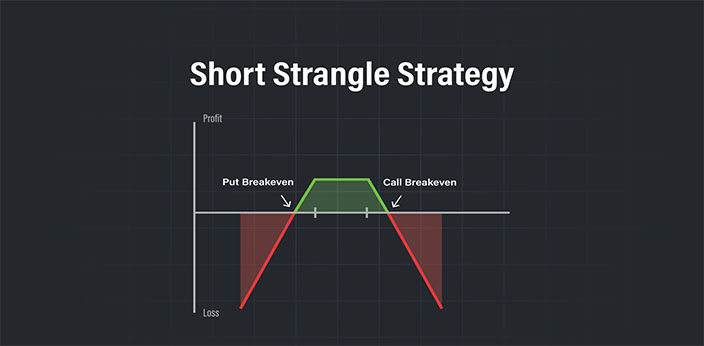

استراتژی شورت استرنگل (Short Strangle)

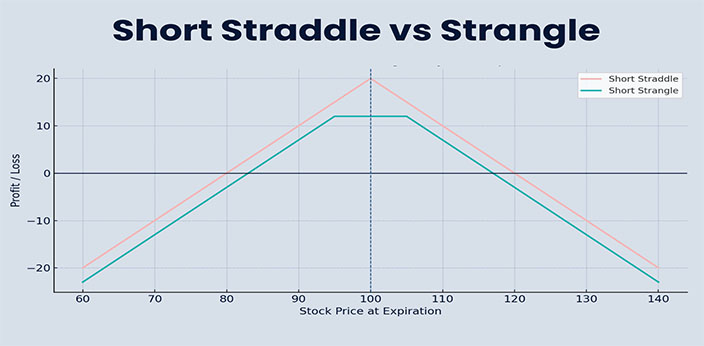

شورت استرنگل در واقع نسخهای اصلاحشده از استراتژی شورت استرادل (Short Straddle) است که هدف اصلی آن افزایش سودآوری برای فروشنده اختیار معامله است. در این روش، نقاط سربهسر (Breakeven Points) در فاصله دورتری از قیمت فعلی دارایی پایه تنظیم میشوند تا فضای بیشتری برای کسب سود ایجاد شود.

10 اصل مهم سرمایه گذاری در ارزهای دیجیتال

البته این امر نیازمند نوسانات قیمتی قابلتوجهی در دارایی پایه مانند سهام یا شاخص است. در مقابل، فروش همزمان اختیار خرید (Call Option) و اختیار فروش (Put Option) میتواند توجیهپذیر و سودآور باشد. بهطور کلی، در استراتژی شورت استرنگل، دو اختیار معامله بهصورت همزمان فروخته میشوند.

شورت استرنگل چیست و چگونه کار میکند؟

زمانی که بهدرستی از استراتژی شورت استرنگل استفاده شود، میتواند سود چشمگیری برای معاملهگر به همراه داشته باشد. موفقیت در این روش تا حد زیادی به زمانبندی دقیق معاملات بستگی دارد. در این استراتژی، معاملهگر یک اختیار فروش (Put) با قیمت اعمالی کمی پایینتر از قیمت فعلی بازار و یک اختیار خرید (Call) با قیمت اعمالی کمی بالاتر از قیمت بازار را بهطور همزمان میفروشد. هر دو اختیار باید مربوط به یک دارایی پایه و با تاریخ سررسید یکسان باشند.

در مقایسه با شورت استرادل، فروشنده در شورت استرنگل معمولاً اعتبار خالص (Net Credit) کمتری دریافت میکند، زیرا هر دو اختیار با قیمتهای اعمال متفاوت فروخته میشوند. با این حال، مزیت این روش در گستردهتر بودن محدوده سود و زیان است؛ یعنی نقاط سربهسر دورتر از قیمت فعلی قرار میگیرند. برای آنکه اختیار خرید یا فروش ارزش اجرایی پیدا کند، دارایی پایه باید بهطور قابلتوجهی در یکی از دو جهت حرکت کند. اگر قیمت دارایی پایه تغییر زیادی نکند، فروشنده شورت استرنگل میتواند کل مبلغ پریمیوم (Premium) دریافتی را بهعنوان سود حفظ کند.

انواع استرنگلها (Strangles)

بهطور کلی، دو نوع اصلی از استرنگل در معاملات اختیار وجود دارد که تفاوت آنها در موقعیت و هدف معاملهگر مشخص میشود:

- شورت استرنگل (Short Strangle): زمانی استفاده میشود که معاملهگر پیشبینی میکند قیمت دارایی پایه در محدودهای مشخص باقی بماند و نوسانات شدیدی در بازار رخ ندهد. در این شرایط، هدف اصلی کسب سود از طریق دریافت پریمیوم است.

- لانگ استرنگل (Long Strangle): زمانی بهکار میرود که معاملهگر انتظار دارد بازار دچار نوسانات شدید شود و قصد دارد از حرکت بزرگ قیمت در هر دو جهت (صعودی یا نزولی) سود کسب کند.

استراتژی لانگ استرنگل (Long Strangle)

لانگ استرنگل یکی از استراتژیهای پرطرفدار در معاملات اختیار است که شامل خرید همزمان یک اختیار خرید (Call Option) و یک اختیار فروش (Put Option) خارج از پول (Out of the Money) میشود. در این روش، قیمت اعمال اختیار خرید بالاتر از قیمت فعلی دارایی پایه بوده و قیمت اعمال اختیار فروش پایینتر از قیمت فعلی است.

آموزش بیمه کردن ارزهای دیجیتال

مزیت اصلی این استراتژی در این است که اگر قیمت دارایی پایه افزایش یابد، اختیار خرید میتواند سود نامحدودی ایجاد کند، و اگر قیمت کاهش پیدا کند، اختیار فروش سودآور خواهد بود. بنابراین، لانگ استرنگل پتانسیل سود بالایی دارد، زیرا از نوسانات شدید بازار در هر دو جهت (صعودی یا نزولی) میتواند بهره ببرد. میزان ریسک معامله نیز محدود به مجموع پریمیومهایی است که برای خرید دو اختیار پرداخت میشود.

استراتژی شورت استرنگل (Short Strangle)

در مقابل، استراتژی شورت استرنگل شامل فروش همزمان یک اختیار فروش (Put Option) و یک اختیار خرید (Call Option) خارج از پول است. این روش معمولاً برای زمانی مناسب است که معاملهگر پیشبینی میکند بازار در محدودهای مشخص نوسان کند و حرکت شدیدی در هیچ جهتی رخ ندهد.

شورت استرنگل از نظر سودآوری نسبتاً محدود است اما در شرایط کمنوسان، استراتژیای ایمنتر محسوب میشود. سود زمانی حاصل میشود که قیمت دارایی پایه در بازهای میان نقاط سربهسر باقی بماند و هیچیک از اختیارات به مرحله اجرا نرسند. در این حالت، فروشنده میتواند کل پریمیوم دریافتی را پس از کسر کارمزد معاملات بهعنوان سود نهایی حفظ کند.

در واقع، بیشترین میزان سود در شورت استرنگل برابر است با تفاوت بین مجموع پریمیومهای دریافتی از فروش دو اختیار و هزینههای معاملاتی. اما باید توجه داشت که در صورت بروز نوسانات شدید، این استراتژی میتواند زیان سنگینی به همراه داشته باشد، بنابراین مدیریت ریسک در آن اهمیت بالایی دارد.

اجزای تشکیلدهنده شورت استرنگل (Short Strangle)

در ادامه، مؤلفههای اصلی اجرای استراتژی شورت استرنگل در معاملات اختیار را بررسی میکنیم:

1. مروری بر استراتژی شورت استرنگل

هدف اصلی در این استراتژی، کسب سود در صورتی است که قیمت دارایی پایه و میزان نوسان (Volatility) در طول دوره اعتبار اختیارها ثابت بمانند. در واقع، شورت استرنگل برای بازارهایی مناسب است که حرکت شدیدی در هیچ جهتی ندارند.

2. انواع و تنوعهای استراتژی

این استراتژی زمانی به استرادل شباهت پیدا میکند که قیمت اعمال اختیار خرید (Call Strike) بالاتر از قیمت اعمال اختیار فروش (Put Strike) قرار گیرد. بهطور کلی، در ابتدای معامله هر دو اختیار خرید و فروش بهصورت خارج از پول (Out of the Money) انتخاب میشوند و معمولاً نزدیک به قیمت فعلی دارایی پایه هستند.

3. سود و زیان در استراتژی

در شورت استرنگل، حداکثر میزان زیان نامحدود است. این زیان در صورتی رخ میدهد که قیمت سهام رشد شدیدی تا بینهایت داشته باشد یا ارزش سهام کاملاً از بین برود. در هر دو حالت، میزان پریمیومی (Premium) که از فروش اختیارها دریافت شده است، مقدار زیان را تا حدودی کاهش میدهد.

آموزش شاخص نسبت پوت به کال – Open Interest Put/Call Ratio

در مقابل، حداکثر میزان سود محدود است و تنها زمانی حاصل میشود که قیمت دارایی پایه بین دو قیمت اعمال باقی بماند. در این حالت، هر دو اختیار بدون ارزش منقضی میشوند و معاملهگر میتواند کل پریمیوم دریافتی را بهعنوان سود نهایی حفظ کند.

4. نقطه سربهسر (Breakeven)

در زمان سررسید، اگر قیمت دارایی پایه به اندازه مبلغ پریمیوم دریافتی بالاتر از قیمت اعمال اختیار خرید یا پایینتر از قیمت اعمال اختیار فروش قرار گیرد، استراتژی در نقطه سربهسر خواهد بود. در این حالت، ارزش ذاتی یکی از اختیارها برابر با پریمیوم دریافتی از فروش هر دو اختیار است و اختیار دیگر بدون ارزش منقضی میشود.

5. تأثیر زمان (Time Decay)

گذشت زمان، در صورت ثابت ماندن سایر عوامل، تأثیر مثبتی بر استراتژی شورت استرنگل دارد. هر روزی که بدون تغییر محسوس در قیمت دارایی پایه سپری شود، اختیارها یک گام به انقضا نزدیکتر میشوند و ارزش زمانی آنها کاهش مییابد؛ این موضوع به نفع فروشنده اختیار است.

6. نوسان ضمنی (Volatility)

افزایش نوسان ضمنی (Implied Volatility)، در صورت ثابت بودن سایر شرایط، تأثیر منفی قابلتوجهی بر شورت استرنگل دارد.

حتی اگر قیمت دارایی پایه تغییر نکند، افزایش ناگهانی نوسان ضمنی باعث رشد ارزش اختیارها میشود و ممکن است فروشنده برای حفظ موقعیت معاملاتی خود نیاز به پرداخت وجه تضمین (Margin) بیشتری داشته باشد.

7. ریسک اجرای زودهنگام (Assignment Risk)

احتمال اجرای زودهنگام وجود دارد، اما معمولاً این اتفاق در شرایط خاص رخ میدهد؛ مثلاً زمانی که سهام در حال پرداخت سود نقدی (Ex-Dividend) است ممکن است اختیار خرید زودتر اجرا شود، یا وقتی اختیار فروش بهشدت در سود (Deep in the Money) قرار گیرد، اجرای زودهنگام آن محتمل است.

نکات کلیدی برای استفاده از استراتژی شورت استرنگل (Short Strangle)

از آنجا که استراتژی شورت استرنگل دارای ریسک نامحدود است، رعایت چند نکته اساسی پیش از اجرای آن ضروری است:

- این استراتژی برای زمانی مناسب است که پیشبینی میشود بازار وضعیت نسبتاً خنثی دارد و حرکات قیمتی محدود خواهند بود. به عنوان مثال، دورههای بین دو رویداد یا اعلامیه بزرگ که انتظار میرود باعث نوسانات شدید شوند، زمان ایدهآلی برای اجرای شورت استرنگل است.

- زمانی که معاملهگر معتقد است قیمت اختیارها بیش از حد ارزشگذاری شده و نوسان پیشبینیشده در سطح بالایی قرار دارد، استفاده از شورت استرنگل میتواند سودآور باشد؛ زیرا در صورت اصلاح قیمتها، پریمیومها کاهش یافته و معاملهگر از این افت ارزش سود میبرد.

-

برای بهرهگیری از افت ارزش زمانی (Time Decay)، بهتر است فاصله زمانی تا سررسید کوتاه انتخاب شود. معمولاً انتخاب سررسیدی با حداکثر یک ماه، بازدهی مطلوبتری به همراه دارد.

راستی! برای دریافت مطالب جدید در کانال تلگرام یا پیج اینستاگرام سورس باران عضو شوید.

- انتشار: ۸ آبان ۱۴۰۴

دسته بندی موضوعات

- آموزش ارز دیجیتال

- آموزش برنامه نویسی

- آموزش متنی برنامه نویسی

- اطلاعیه و سایر مطالب

- پروژه برنامه نویسی

- دوره های تخصصی برنامه نویسی

- رپورتاژ

- فیلم های آموزشی

- ++C

- ADO.NET

- Adobe Flash

- Ajax

- AngularJS

- apache

- ARM

- Asp.Net

- ASP.NET MVC

- AVR

- Bootstrap

- CCNA

- CCNP

- CMD

- CSS

- Dreameaver

- EntityFramework

- HTML

- IOS

- jquery

- Linq

- Mysql

- Oracle

- PHP

- PHPMyAdmin

- Rational Rose

- silver light

- SQL Server

- Stimulsoft Reports

- Telerik

- UML

- VB.NET&VB6

- WPF

- Xml

- آموزش های پروژه محور

- اتوکد

- الگوریتم تقریبی

- امنیت

- اندروید

- اندروید استودیو

- بک ترک

- بیسیک فور اندروید

- پایتون

- جاوا

- جاوا اسکریپت

- جوملا

- دلفی

- دوره آموزش Go

- دوره های رایگان پیشنهادی

- زامارین

- سئو

- ساخت CMS

- سی شارپ

- شبکه و مجازی سازی

- طراحی الگوریتم

- طراحی بازی

- طراحی وب

- فتوشاپ

- فریم ورک codeigniter

- فلاتر

- کانستراکت

- کریستال ریپورت

- لاراول

- معماری کامپیوتر

- مهندسی اینترنت

- هوش مصنوعی

- یونیتی

- کتاب های آموزشی

- Android

- ASP.NET

- AVR

- LINQ

- php

- Workflow

- اچ تی ام ال

- بانک اطلاعاتی

- برنامه نویسی سوکت

- برنامه نویسی موبایل

- پاسکال

- پایان نامه

- پایتون

- جاوا

- جاوا اسکریپت

- جی کوئری

- داده کاوی

- دلفی

- رباتیک

- سئو

- سایر کتاب ها

- سخت افزار

- سی اس اس

- سی پلاس پلاس

- سی شارپ

- طراحی الگوریتم

- فتوشاپ

- مقاله

- مهندسی نرم افزار

- هک و امنیت

- هوش مصنوعی

- ویژوال بیسیک

- نرم افزار و ابزار برنامه نویسی

- وردپرس